Malfoy

-

Zawartość

118 -

Rejestracja

-

Ostatnia wizyta

-

Wygrane w rankingu

12

Odpowiedzi dodane przez Malfoy

-

-

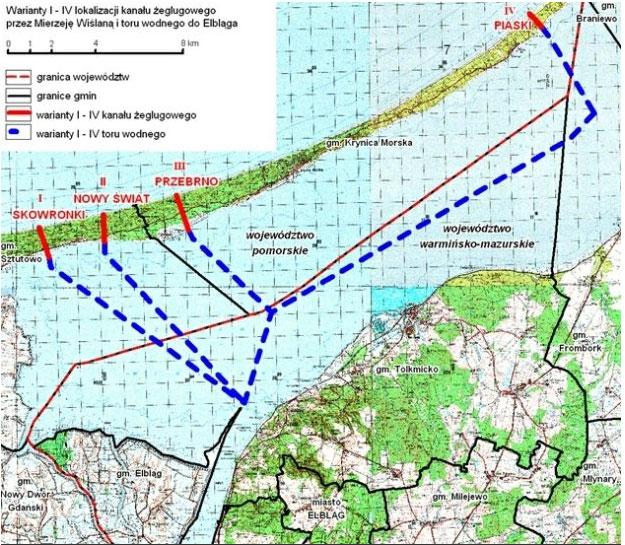

O sytuacji związanej z Krymem głośno jest już od dobrej chwili. Wciąż pojawiają się nowe informacje, kolejne nieścisłości, znaki zapytania. Dziś chcielibyśmy skupić się na Mierzei Wiślanej, zastanawiając się dokładnie, czy kryzys w stosunkach dyplomatycznych z Rosją sprawi, iż będzie trzeba przeprowadzić budowę przekopu? Jak mówi otwarcie marszałek województwa pomorskiego Mieczysław Struk, jeśli w grę będą wchodzić ważne aspekty polityczne, tak właśnie może się stać. Co więc możemy na ten temat powiedzieć?

Dla samej Polski projekt przekopu nie ma, aż takiego znaczenia. Tutaj ważniejsza okazuje się być kwestia budowy gazoportu w Świnoujściu. Wcześniej projekt omawiany, ale nie do końca jeszcze możliwy do wcielenia w życie, dziś być może i dużo bardziej potrzebny, niż co niektórym mogłoby się wydawać.

Autor pewnego bloga dokładnie zajmuje się tą tematyką, zastanawiając się i szukając odpowiedzi na pytanie, czy padnie ruch graniczny, czy może Zalew? Jak wiemy, temat żeglugi handlowej na Zalewie Wiślanym zależy zarówno od Polski, jak również i od Rosji, a dokładniej od samego Putina. Gdybyśmy cofnęli się wstecz, już parę lat temu zablokował on ruch statków, doprowadzając też między innymi do zamarcia portu w Elblągu. Na konferencji prezydenta Rosji padły słowa, iż Polska jest krajem, w którym wyhodowano zło, jakie niosło chaos i zniszczenie. Te słowa mogą więc dać przypuszczenie, że Putin podejmie w kierunku naszego kraju pewne działania. Cóż więc się stanie- padnie na Mały Ruch Graniczny, czy właśnie zamknięcie Zalewu? Jak mówi Marszałek województwa, to, że Polska wykazuje sympatię do Ukraińców, nie może obrócić się w nienawiść do Rosji, bo to mogłoby spowodować ogromne problemy związane z sytuacją gospodarczą kraju. Na chwilę obecną Rosjanie nadal kupują w naszych sklepach i nadal nie ma niechęci w kontaktach handlowych.

Sytuacja jest niezwykle skomplikowana i trudna. Prace nad przekopem Mierzei tkwią w martwym punkcie, bo nie ma jednego stanowiska, w którym miejscu ma być budowany kanał. Pod uwagę brano między innymi Skowronki, Przebrno, Nowy Świat i Piaski. Najlepiej byłoby, gdyby kanał został wybudowany w Nowym Świecie, bo to pozwoliłoby wydać najmniej pieniędzy. Jeśli w grę wejdą aspekty polityczne, stanowisko odnośnie kanału będzie trzeba zmienić. Między Polską, a Rosją podpisana jest umowa o bezwizowym ruchu granicznym między obwodem kaliningradzkim i częścią województw pomorskiego oraz warmińsko -mazurskiego. Czy będzie można więc doprowadzić do porozumienia, w której obydwa kraje będą zadowolone?

Przez Krym sytuacja się zmieniła. Nie było o budowie kanału głośno, teraz zaś pojawiają się głośne wypowiedzi wielu osób, którzy mówią, że niezależnie, czy Mierzeja Wiślana będzie przekopana, to taka inwestycja kanału ma jak najszybciej ruszyć z budową. Czy więc napięte stosunki polsko-rosyjskie są argumentem za tym, by budować kanał na Mierzei Wiślanej? Póki co pytanie to pozostaje bez odpowiedzi.

-

Wg porównania bankiera http://www.bankier.pl/wiadomosc/Ranking-kont-dla-przedsiebiorcy-internetowego-Bankier-pl-luty-2014-3059371.html karta do konta w Aliorze to juz 5 zł i rzeczywiście jak pisze @bulek12 są konta za 0 zł jak chociażby Deutsche Banku czy mBiznes, w tym ostatnim jeszcze 50 zeta zwracają jak opłacasz ZUS z mBiznes.

-

Już dawno powinni się za takie pożyczki wziąć i to ustawowo.

Wprowadzenie limitu na odsetki i koszty pożyczek (maksymalnie 50% wartości pożyczki)

50% wartości to i tak za dużo, powinno być maksymalnie 4krotność podstawowej stopy lombardowej NBP czyli 4%x4 maks. 16% razem z wszystkimi opłatami i prowizjami - a to i tak sporo za dużo.

Sabina dodał reakcję -

Witaj, na decyzję w zależności od banku czeka się nawet kilka tygodni. Program jest nowy i procedura załatwiania jest dość czasochłonna. Mam nadzieję że w miarę upływu czasu sprawniej to bedzie załatwiane. MdM i w ogóle kredyt hipoteczny jest oczywiście korzystniejszy niż płacenie czynszu. Tym bardziej można brać teraz i skorzystać na niskich stopach procentowych

-

Daj to do ogłoszeń a nie tu zaśmiecasz forum.

-

Po co się pytasz jak linkujesz do swojego forum które pewnie o tym traktuje:(

-

W świecie bankowym szykuje się nowa zmiana. Invest-Bank, będący znaną już na rynku polskim placówką, zmienił właśnie nazwę na Plus-Bank. Takie informacje zawarte są w Krajowym Rejestrze Sądowym. Nowy projekt biznesowy ma ruszyć w Polsce w pierwszym kwartale 2014 roku.

Co dadzą nam nowe zmiany? Dlaczego inna nazwa? Przede wszystkim więcej możliwości, więcej usług, więcej korzyści. Dużą zaletą, jaką Plus- Bank będzie się cieszyć, jest współpraca z Polkomtelem- operatorem sieci Plus, jak również i Cyfrowym Polsatem. Ponadto ponad dwudziestoletnie doświadczenie w sektorze bankowym, nie obejdzie się bez echa. Zmiana nazwy może być dużym krokiem ku lepszemu. Nowe, ale z doświadczeniem, wiedzą, dużymi możliwościami. Czy można chcieć czegoś więcej?

Jak podają najnowsze informacje, już w pierwszym kwartale nowego roku,

Plus- Bank będzie miał do zaoferowania swoim klientom ciekawe produkty finansowe, jak również i telekomunikacyjne. Do tego wszystkiego zmiana wizualizacji banku, nowa aranżacja wnętrz placówki i ogromny wachlarz produktów bankowych. Czy to wszystko przyczyni się do ogromnego sukcesu?

Warto śledzić na bieżąco, co będzie się w związku z tą sprawą działo. Na pewno szykują się poważne zmiany, z których klienci będą w pełni zadowoleni.

-

Głupie żarówki są teraz "wstrząsoodporne" abty móc je kupić w wersji sprzed unijnej. Zwykła 60W "wstrząsoodporna" produkowana w Chinach lepiej działa niż te wszystkie psujace wzrok wynalazki rtęciowe z UE. Świat schodzi na psy aby żeby była normalność uciekać się do nienormalnych działań...

-

Aby wejść w "branżę pożyczkową" a jesteś "Jestem osobą fizyczną" najpierw musisz założyć firmę. Oczywiście prywatne pożyczki też istnieją i mają się dobrze ale w takim przypadku ciężko byłoby to kontrolować. Niby spisujesz umowę cywilno-prawną i umawiasz się na odsetki ale biznesu z tego tak nie zrobisz.

-

Nie jest tak żle. SKOKi to jedyna alternatywa dla zagranicznych banków (bo polskich już prawie nie ma - http://finanse.wp.pl/gid,15507347,kat,0,page,1,title,,galeria.html ) Gdyby nie sporo kapitału będacego w regionalnych kasach spółdzielczych Polska byłaby bardziej podatna na kryzys i zawirowania kapitałowe na zachodzie. A tak kasa ze spółek córek np. Śląskiego wypłynęła do Holendrów (same Know How "sprzedali" naszym za 32 mln złotych) ale dzieki temu że trzymamy kasę w skarpetach i kasach nie wydrenowali wszystkiego.

-

Jesteś młody i dobrze, że już myślisz o przyszłości. Na razie wrzuć 14 000 zł na konto oszczędnościowe np. w BGZ Optima na 3% bo lokaty są nie wiele wiecej oprocentowane (3,6) a obecnie proponowane przez banki na dłużej niż pół roku są nieopłacalne ze względu na prawdopodobny wzrost stóp procentowych w przyszłym roku.

Konto czy lokata to jednak nie inwestycja. Tyle kapitału można zainwestować w to co lubisz robić i dobrze by było jeszcze na tym zarobić. Np. człowiek interesujący sie danym tematem zakłada bloga i poprzez aktywność w sieci zdobywa reklamodawców. Inwestycja niewielka (strona+serwer) a pieniądze z artykułów sponsorowanych i reklam na początku nie wielkie po roku pracy mogą okazać się duże wel blog córki premiera:)

Na nieruchomościach, wynajmie, graniu na giełdzie trzeba się znać no i trochę za mało pieniędzy a poza tym na giełdzie można dużo stracić.

-

Ludzie są szczęśliwi robiąc to co lubią. I nie potrzebują do tego psychologii sukcesu, tytułu magistra czy też doktoratu bo po prostu będąc szczęśliwym mają MBA głęboko w d*pie.

-

Pośrednictwem handlowym zbliżonym do faktoringu jest tzw. Forfaiting. Jest to zatem również jedna z form finansowania działalności przedsiębiorstwa. Najprościej mówiąc Forfaiting to po prostu wykup wierzytelności. Podmiotami tego typu transakcji są forfaiter i forfaitysta (wykup dokonywany jest od tzw. forfaitysty przez forfaitera). Forfaiter to wyspecjalizowana instytucja finansowa nabywająca wierzytelności i pobierająca za to wynagrodzenie (które uzależnione jest zawsze od wartości zakupionej wierzytelności i ryzyka niewypłacalności dłużnika), natomiast forfaitysta to podmiot gospodarczy (eksporter) zbywający wierzytelności powstałe na skutek eksportu. Trzecim podmiotem występującym w usłudze forfaitingu jest tzw. dłużnik forfaitingowy. Jest to również podmiot gospodarczy (importer), który zobowiązany do zapłaty forfaityście za importowane od niego usługi bądż dobra. W ten sposób staje się on dłużnikiem forfaitera.

Transakcja forfaitingu jest zatem ze swej istoty zbliżona do faktoringu, jednakże rozróżnia ją od niego to, że w faktoringu wykup dotyczy zasadniczo większej ilości mniejszych należności. Z kolei w przypadku forfaitingu wykup dotyczy pojedynczych transakcji (powstających głównie przy eksporcie usług bądż towarów). W związku z tym forfaiting skupia się na należnościach od podmiotów zagranicznych. Jednocześnie należy zaznaczyć, że ryzyko niewypłacalności dłużnika w całości przechodzi na forfaitera (wierzytelności takie są bowiem nabywane bez prawa regresu).

Przedmiotem forfaitingu są głównie wierzytelności średnio i długoterminowe. Bardzo często forfaiterzy przyjmują minimalną kwotę nabywanych wierzytelności, ze względu na fakt, że procedura forfaitingu jest skomplikowana i czasochłonna. Przedmiotem forfaitingu mogą być zarówno istniejące wierzytelności handlowe, jak również leasingowe i wekslowe, które w momencie transakcji forfaitingowej muszą być niewymagalne.

Warto jeszcze wspomnieć, że w forfaitingu istnieją dwa rodzaje zabezpieczeń nabywanej wierzytelności:

- poręczenie - czyli zapewnienie zapłaty określonej kwoty ze wskazaniem daty jej wypłacenia w przypadku, gdy główny dłużnik jest niezdolny do zapłaty oraz

- awal - czyli płatność sumy wekslowej (zarówno weksla własnego jak i trasowanego), która gwarantowana jest podpisem osoby trzeciej na wekslu.

Więcej na tematy faktoringu można znależć tu a o rzeczywistych kosztach faktoringu można przeczytać tutaj: http://faktoring-odwrotny-pelny.pl/faktoring-koszty-rzeczywiste

-

Hmm, może to być także wina samych przeglądarek. Wiem że Firefox domyślnie wyłącza obecnie wszystkie pluginy i jak się zalogujesz np. na Sync to wszystkie dodatki Javy są nie aktywne, fatalnie to wygląda i nieprofesjonalnie.

-

Witaj, Na Joomle wystarczy każdy dobry hosting zobacz sobie tabelę porównawczą, ceny i jak ludzie głosują: http://www.kix.com.pl/uslugi-hostingowe . Generalnie musisz mieć dobry hosting współdzielony. Nazwa.pl wprowadziła teraz podwyżki cen więc nie wiem czy na jeden serwis warto wywalać ponad 500 zł rocznie. Dobry jest linuxpl.com, Proste, Home także Progreso.

-

Jak zamówiłeś w Niemczech na raty to raty dali Ci nie z sufitu a poprzez firmę pożyczkową lub bank więc o co Ci chodzi? Chcesz raty od banku? To ty przy sprzedaży ratalnej spłacasz bankowi "pożyczkę" a sprzedawca od razu dostaje całą kwotę od banku za towar.

-

meen że się nie da przeżyć to wiedzą ludzie którzy mają 1600 brutto a za mieszkanie płacą z 600-700 zł bez prądu, gazu i telefonu. Natomiast kolo który zarabia 12000 zł brutto jak minister pracy jak on się nazywa...Kosiniak-Kamysz mówi że nie ma problemu i za 1200 zł spokojnie miesiąc przeżyje.

http://praca.wp.pl/title,Ministrze-wez-moja-prace-za-1200-zl,wid,16086021,wiadomosc.html

Bogaty nigdy nie zrozumie biednego dopóki takim się nie stanie. A takie gadanie to naprawdę pycha i ubliżanie ludziom. Zamiast im pomagać wmawia im że mają dobrze.

-

Po pierwsze jak w USraelu masz odmienne zdanie to mogą Cie zastrzelić pod jakimś tam pozorem więc mało ludzi tak naprawdę może się swobodnie wypowiadać chociaż niby taka tam demokracja. To trochę jak u nas - za dużo wiesz, za dużo gadasz - przepadasz.

U nas ludzie nigdy nie wyjdą na ulicę bo zachód wie, że trzeba nam zapewnić minimum socjalne i tej granicy nie przekroczą. Musiałby nas ktoś napaść abyśmy wszystko rozpier... ale zachód wojny prowadzi tylko na obcej ziemi bo nasza Polska już taka nasza nie jest:( a na pewno przemysł na niej, rolnictwo i gospodarka do nas już nie należą)

-

Ranking kont internetowych wrzesień 2013

Konta internetowe to w dzisiejszych czasach najczęściej wybierane produkty bankowe. Żyjąc w dobie Internetu, rozwiązania online to przede wszystkim oszczędność czasu, pieniędzy i nerwów. Wszystkie operacje wykonujemy bez wychodzenia z domu. Mamy ciągły podgląd do konta i możemy planować nasze wydatki tak, jak nam się podoba. Zero kolejek, zero zbędnych formalności i rachunków wypełnianych w okienku bankowym. Mamy konto internetowe i korzystamy z niego do woli, wykorzystując pełną paletę jego możliwości.

Poniżej przedstawiamy ranking kont internetowych na wrzesień 2013r. Pokazujemy, które konta warto wybrać, na jakie zwrócić uwagę, obok których nie można przejść obojętnie. Pokażemy zalety kont, najlepsze dla nich rozwiązania, warte uwagi możliwości. Mamy nadzieję, iż wśród prezentowanej listy, znajdzie się takie konto internetowe, które w pełni spełni Państwa oczekiwania, wymagania i potrzeby.

Wyniki zestawienia kont:

1 miejsce:

Nazwa Banku

Alior Sync

Nazwa konta

Konto Alior Sync

Opłaty

- 0zł za założenie i prowadzenie rachunku

- 0zł za wydanie i obsługę karty debetowej

- 0zł za przelewy krajowe ELIXIR

- 0zł za zlecenia stałe

- 0zł za polecenia zapłaty

- 0zł za przelewy europejskie SEPA

- 0zł za wypłaty ze wszystkich bankomatów w Polsce i za granicą

- 0zł za wpłaty we wpłatomatach

- 10 darmowych przelewów natychmiastowych, 5zł każdy kolejny

Dodatkowe korzyści

- Oprocentowanie 0,1%

- Moneyback-zwrot 5% wartości zakupów zrobionych drogą online(maksymalnie 50zł miesięcznie i 200zł w skali roku)

- Przelewy na Facebooku do 50zł

- Menager finansów- planowanie domowego budżetu

- Integracja z systemem PayPal- znając adres mailowy odbiorcy możemy dokonywać przelewów bez znajomości konta bankowego.

- Możliwość połączenia konta i stworzenia Rachunku Wspólnego

2 miejsce:

Nazwa banku

ING Bank Śląski

Nazwa konta

Konto z Lwem

Opłaty

- 0zł za otwarcie i prowadzenie rachunku

- 0zł za wydanie karty debetowej i 0zł za obsługę karty, jeśli miesięczna kwota transakcji wyniesie minimum 200zł( jeśli nie, opłata 7zł/miesiąc)

- 0zł za przelewy krajowe ELIXIR

- 0zł za zlecenia stałe

- 0zł za realizacje polecenia zapłaty

- 0zł za wypłaty ze wszystkich bankomatów w Polsce

- 3% kwoty wypłaty z bankomatów za granicą

- 0zł za wpłatę we wpłatomatach

- 5zł za zlecenie przelewu ekspresowego

- 35zł za przelew SORBNET

- 5zł za przelewy europejskie SEPA

- 9zł za wpłatę, wypłatę lub przelew środków zlecony w oddziale banku

Dodatkowe korzyści

- Finansometr- zarządzanie domowymi finansami

- Aplikacja mobilna ING BankMobile- dostęp do rachunku za pomocą telefonu lub innego urządzenia mobilnego

- Program Bankujesz-Kupujesz jako program lojalnościowy

- Możliwość założenia konta oszczędnościowego, którego oprocentowanie wynosi 3,7% w skali roku

3 miejsce:

Nazwa banku

Nordea

Nazwa konta

Konto Nordea Ulubione

Opłaty

- 0 zł za otwarcie i prowadzenie rachunku

- 0 zł za wydanie karty debetowej i jej obsługę

- 0zł za przelewy krajowe ELIXIR- 0zł za przelewy zlecone automatycznie, 5zł za przelewy zlecone za pośrednictwem operatora

- 0zł za zlecenia stałe

- 0zł za wypłaty ze wszystkich bankomatów w kraju i za granicą

- 0zł za wpłaty we wpłatomatach

- 0zł za wypłatę środków w oddziale banku

- 35zł za przelewy SORBNET

- 0,25%(min. 20zł, maksimum 200zł) za przelewy zagraniczne

- 10zł za przelewy SEPA

Dodatkowe korzyści

- Dodatkowo bezpłatny rachunek oszczędnościowy Progres z oprocentowaniem 2,2%

- Możliwość wzięcia kredytu w rachunku

To trzy główne banki, które mają do zaoferowania swoim klientom najlepsze konta internetowe na jesień 2013. Na uwagę zasługuje również mBank, oferując warte uwagi eKONTO, jak również i Deutsche Bank, dający klientom Konto dbNET.

Więcej o kontach bankowych porównanych ze względu na to ile można na nich zarobić znajdziecie tutaj.

Które Ty wybierzesz? Przedstaw swoje oczekiwania, a każda placówka bankowa zaoferuje Ci to, co w konsekwencji przeważy o tym, który bank zyska Twoje zaufanie i stanie się Twoim bankiem na lata.

-

Faktycznie w Sync 3 wpłaty są darmowe a ponad to płaci się 0,5% od kwoty wpłaty minimum 1 zł wiecej tu http://www.sync.pl/produkt/Konto+osobiste, swoją drogą w mbanku wpłatomaty są bez prowizyjne tylko jak wpłacamy przez oddział Multibanku to płacimy 9 zeta.

-

Wzięcie kredytu w banku z całą pewnością nie jest zadaniem łatwym. Szukamy takich produktów, które okażą się być dla nas przede wszystkim najbardziej opłacalne. Zabrać kredyt jest łatwo, spłacić go- zdecydowanie trudniej. Jeśli więc mamy już skorzystać z usług placówek bankowych, powinniśmy dokładnie prześledzić propozycje i wybrać z nich taką, która okaże się być tą najlepszą. Nie podejmujmy decyzji pochopnie, nie podpisujmy umowy pod wpływem impulsu. Powinniśmy mieć 100% pewność, że nasz wybór jest w pełni przemyślany i dla nas jak najbardziej korzystny.

Jeszcze nie tak dawno, gdy Internet nie stanowił głównego żródła informacji, wzięcie kredytu w banku było zdecydowanie trudniejsze, niż dziś, w dobie komputerów i usług online. Wcześniej musieliśmy odwiedzić każdą placówkę bankową, w której potencjalnie moglibyśmy wziąć kredyt. Spędzaliśmy godziny na staniu w kolejkach i na rozmowach z doradcami. Dziś wszystko się zmieniło. Oszczędzamy nasz czas, energię i niepotrzebny stres. Co więc wybieramy? Na pewno takie narzędzie, jakim jest kalkulator kredytowy. Cóż więc to takiego? Najprościej odpowiadając na to pytanie, jest to unikatowe rozwiązanie online, dzięki któremu możemy porównać kredyty i sprawdzić, które z nich są idealne dla nas samych. Nie musimy wybierać się osobiście do banku, by poznać ofertę, jaką ten jest w stanie dla nas przygotować. Kalkulatory kredytowe ukazują nam wszelkie niezbędne dla nas informacje. Po wpisaniu istotnych kwestii, takich, jak chociażby kwota kredytu, czy określona ilość czasu kredytowania, wyświetla się nam propozycja, jaką bank ma nam do zaoferowania. Jeśli wydaje się być dobra, również drogą internetową możemy przystąpić do procesu zaciągnięcia kredytu w konkretnej placówce bankowej.

Dziś na wielu stronach takich jak kreditrechner z http://finmar.ch taki kalkulator kredytowy stanowi jedno z najbardziej popularnych narzędzi, wykorzystywanych przez klientów banków. Ci chcąc sprawdzić, który bank daje najkorzystniejsze rozwiązanie, porównują oferty i decydują się w konsekwencji na tą jedną, najlepszą. Standardowo, kalkulatory kredytowe składają się z odpowiednich pozycji, które pozwalają jak najprecyzyjniej określić wymagania potencjalnego klienta wobec określonej usługi bankowej, bądż też konkretnego produktu. Jak więc z takiego kalkulatora korzystamy? W pierwszej kolejności wybieramy rodzaj kredytu. Możemy bowiem wybrać to narzędzie w celu wyliczenia nam raty pożyczki dla kredytu hipotecznego, gotówkowego, czy samochodowego. Jeśli wybierzemy już konkretne rozwiązanie, wówczas podajemy ważne dla banku dane. Kwota kredytu, rodzaj rat, waluta, czy okres kredytowania. W przypadku kredytu hipotecznego również i cel kredytu, przedmiot zakupu, czy całkowitą wartość danej nieruchomości. Kiedy wszystkie dane zawrzemy, czekamy kilka sekund i przeglądamy oferty różnych banków, które mogą nam potrzebny produkt bankowy zaoferować, wraz z uwzględnieniem tego, co dla nas najważniejsze- oprocentowania, wysokości rat, czasu kredytowania.

Bez wątpienia kalkulator kredytowy to narzędzie z którego warto skorzystać, jeśli tylko chcemy wziąć kredyt w banku. Nie traćmy czasu na latanie po placówkach bankowych i nie wybierajmy pierwszego z brzegu rozwiązania, aby tylko przyspieszyć całość operacji. Weżmy taki kredyt, którego odsetki będą jak najniższe i którego spłata, nie będzie katastrofą dla naszej sytuacji finansowej. Najlepsze rozwiązanie to takie, które indywidualnie dopasowane jest do naszych potrzeb, oczekiwań i wymagań. Niech kalkulatory kredytowe w tym właśnie nam pomogą, pozwalając wybrać kredyt najlepszy, na jaki tylko nas stać.

-

Szykują się zmiany w prawie pracy dot. umów o dzieło , zlecenia itp itd. Umowy śmieciowe mają być "uzusowione" więcej tu.. Lepiej dla wykonawcy gorzej dla przedsiębiorców którzy będą musieli odprowadzić podatek i składkę ubezpieczenia. Co o tym sądzicie?

-

Vanquis daje zwykłą kartę kredytową Visa. Karty kredytowe należy co mniej więcej 50 dni uzupełniać/spłacać całość lub przynajmniej tzw. kwotę minimalną.

Co miesiąc Vanquis wysyła rozliczenie (bilans na karcie) które powinno dotrzeć do klienta do dnia 20 każdego miesiąca.

W Vanquis można wstrzymać spłatę nawet na rok ale będzie nas to kosztować 1,99% od salda zadłużenia co miesiąc. Jeżeli karta jest spłacona na dany miesiąc czyli wychodzimy na "0" - procent ten nie jest naliczany.

-

W PKO BP się nie oszczędza. To bank który nawet starym, stałym klientom z Superkontem nie powiedział o "koncie za zero". Starsi ludzie płacą więc nadal 7,90 zł czy teraz już wiecej za prowadzenie RORu nie wiedząc, że w okienku w placówce mogą zmienić na darmowe konto.

IKE - opinie

w Ogólnie o finansach i nie tylko

Napisano · Zgłoś odpowiedź

Niestety u nas koszty obsługi III filaru są zbyt wysokie a wypłacana emerytura z nich zbyt niska aby to sie opłacało.

Kto zarabia większe pieniądze i może sobie pozwolić na III filar, może także sobie pozwolić na inwestycje albo trzymanie pieniędzy na lokacie lub koncie oszczędnościowym na np. 3,5% jak teraz w BGŻ Optima. Przy kilkudziesięciu tysiącach zł mamy 100 - 200 zł miesięcznie odsetek i kwota oszczędności realnie nam wzrasta. Żaden filar nie da ci więcej niż wpłaciłeś minus ich koszty więc wybór jest prosty.

ZUS też juz jest bankrutem i to żadna tajemnica. Jednak ludzie którzy zarabiają najmniej i tak to mają w d.... bo ledwo starcza na rachunki a gdzie tam dodatkowe emerytury im w głowie.

Te 2 miliony Polaków dobrze o tym wiedziały dlatego pracują na zachodzie i stamtąd emeryturę będą dostawać - większość niską jak na warunki np. UK ale na życie na emeryturze w Polsce w zupełności starczy.

Natomiast wszyscy politycy którzy teraz nie nakradną (nie wiem czy są jeszcze tacy) obudzą się z ręką w nocniku w wieku emerytalnym jak okaże sie że kasa pusta i emerytur nie ma. Przypomną sobie wtedy jakie ustawy wprowadzali, co prywatyzowali i na starość zrozumieją że są to naczynia powiązane - polskie firmy, praca w Polsce i emerytura w Polsce.

Dzisiaj nie ma żadnej z tych rzeczy, wszystko wyprzedane łącznie z bankami i głównymi portalami typu onet, wp i interia.