Malfoy

-

Zawartość

118 -

Rejestracja

-

Ostatnia wizyta

-

Wygrane w rankingu

12

Odpowiedzi dodane przez Malfoy

-

-

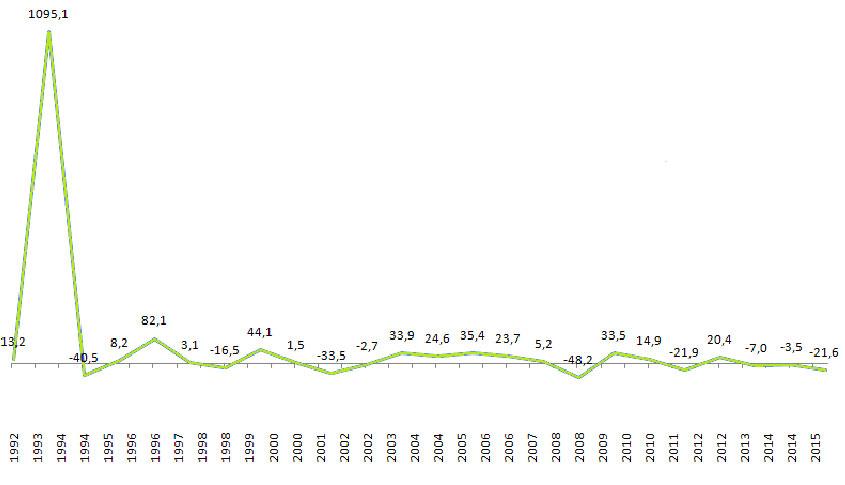

To już piąty najgorszy rok w historii, jeśli chodzi o Giełdę Papierów Wartościowych. Czy jest możliwy wzrost? Czy przyjdą jeszcze dobre czasy? Jak sytuacja będzie wyglądać na przestrzeni najbliższych miesięcy? O tym w dzisiejszym artykule.

To, że jest żle wiemy nie od dziś. Wiadomo, iż od kilku lat GPW przeżywa same złe chwile. Nie ma sił do wzrostu. Od początku 2015roku Indeks WIG20 stracił 21,6%. Były nadzieje na odbicie po otwarciu sesji w USA, ale niestety wszystko spełzło na niczym.

Rok 2015 przejdzie do historii, wyrównując negatywny rekord z 2000roku. W grudniu Indeks WIG20 stracił 2,7%. Najwięcej stracił KGHM-6,1%, następnie WIG-Energ- 4,6%, PGE-5,1%, Energii- 4,8%. Jeśli chodzi o energetykę, w 2015roku wraz z sektorem surowców jest najgorszą z branży, jeśli chodzi o giełdę.

Poniżej przedstawiamy, jak wyglądała sytuacja na giełdzie na przestrzeni ostatnich lat:

Jedyną pozytywną kwestią jest rekordowy poziom wyprzedania rynku, dzięki czemu wskażnik RSI wynosi 19,29% jeszcze w grudniu 2015roku.

A jak na tle Polski plasują się akcje w Europie i USA? Lepiej, aczkolwiek również na niskim poziomie. Niemiecki DAX spadło blisko 2%, brytyjski FTSE100 o 1,4%, a francuski CAC40 o 1,6%. Spadki nie są tak duże, jak w naszym kraju, ale również nie można mówić o dobrej sytuacji na giełdach światowych. Przyczyną tego stanu rzeczy jest na pewno kontynuacja spadku importu, jaki ma miejsce w Chinach. Taka sytuacja bowiem trwa już przeszło rok. A kto jest za Polską? Jak się okazuje, są i gorsi- między innymi giełda ukraińska i jej 32% straty, a także giełda w Atenach- 29,6% straty.

Grudzień był ósmym z kolei miesiącem, kiedy jest tak żle a obecny styczeń nie zapowiada zmian na lepsze. Taka sytuacja była jedynie w 2000roku, kiedy to zaczęła pękać światowa bańka internetowa. Wtedy jednak rok zakończył się na plusie, zaś były 2015 niestety nie. Jeśli chodzi o WIG20 i jego 21,6%, to jest to piąty wynik w historii, kiedy było tak żle. Zły był w 2012, gdzie wynosił -21,9% i w 2001 roku wynosząc -33,5%.

Oprócz sytuacji w Chinach wpływ na to wszystko ma również podwyżka stóp procentowych, która jest już praktycznie pewna, a także niepewność dotycząca naszej władzy w Polsce. Od 25pażdziernika WIG20 stracił aż 14%, a więc dane mówią same za siebie.

Jeśli chodzi o sytuację na GPW, wszystko zmienia się niemal z godziny na godzinę. Inne Indeksy WIG20, zupełnie inna sytuacja poszczególnych spółek. Nic jednak nie wskazuje na to, że będzie lepiej, surowce lecą w dół, ropa naftowa szuka dołka w okolicach $30 dolarów za baryłke, w USA kryzys firm sektora łupkowego, który może spowodować bankructwa na miarę tych z 2008 roku kiedy to pękła bańka na rynku nieruchomosci.Rok 2016 zapowiada się ciekawie jeżeli tylko unikniemy Chinageddonu, a ropa odbije to może i u nas zobaczymy wzrosty na giełdzie. Inna sprawa że niskie ceny surowców są dobre dla konsumentów, panuje nie za duża deflacja, towary i usługi są tańsze i możemy sobie pozwolić na wiecej. Niestety światem rządzi pieniądz a bankierzy i korporacje deflacji nie znoszą...

-

Na pewno cos znajdziesz o upadłości np. tu: https://pl.wikipedia.org/wiki/Upad%C5%82o%C5%9B%C4%87_konsumencka była nowelizacja tej ustawy pod koniec 2014 roku. Generalnie odczekujesz trochę i zaczynasz od zera a jak jesteś singlem to dobry start.

-

Samych kredytow gotowkowych mam na 70 tysiecy zlotych do tego dochodzi vivus na 4000 zTo po cholerę brałeś jeszcze w Vivusie jak miałeś już 70 000 zł nabranych kredytów? Przecież takie zadłużenie można zrobić na samochód lub nawet w wiekszej kwocie na mieszkanie ale nigdy gotówkowych które są oprocentowane wyżej i nie da się tego spłacić nawet zarabiając średnią krajową.

Zostaje ci konsolidacja kredytu na długie lata lub upadłość konsumencka.

-

Czy w końcu pojawi się w rządzie ustawa, która da radość i satysfakcję podatnikom? Czy powstaną rozwiązania, które nareszcie przyniosą dobre wieści nam obywatelom? Być może tak! Nastąpić ma bowiem podniesienie kwoty wolnej od podatku do 8 000zł. Możliwe? Wszystko wskazuje na to, że tak właśnie ma się stać.

Jeśli faktycznie zostanie podniesiona kwota wolna od podatku do 8 000zł, oznacza to przede wszystkim, że ci najbiedniejsi będą mogli liczyć na 900zł w kieszeni, ale i że nastąpią mniejsze wpływy do budżetu o jakieś 20 mld złotych rocznie, z tym, że część tych pieniędzy wróci w postaci podatków obrotowych, a więc VAT i akcyzy. Bo skoro dane osoby dostaną część pieniędzy, to dalej będą je na coś wydawać. Jeśli wydadzą na papierosy lub alkohol, państwo będzie się cieszyć bardzo, jeśli na żywność- mniej, ale również i część tych pieniędzy zyska z powrotem.

W ciągu dziesięciu lat w Polsce, kwota ta wzrosła zaledwie o 11%. Jest ona jedną z najniższych w Europie. Skandalicznym jest fakt, że podatek dochodowy płacą również ludzie, których dochody nazwać możemy wręcz kuriozalnymi w porównaniu do wydatków, jakie trzeba ponosić z tytułu opłat i kosztów zakupu wyżywienia. Na chwilę więc obecną, podatnik dokonujący rozliczenia rocznego, musi uwzględnić kwotę wolną od podatku. Wynosi ona w tym momencie 3091zł. Jest to na tyle śmieszne, że nawet ci, którzy pobierają świadczenia socjalne, czyli ci, których nie stać nawet na podstawowe potrzeby, daną kwotę przekraczają, a więc również muszą podatek zapłacić. Podatników jest 24mln. Ulga ma dotyczyć każdego z nich!

Zarówno prezydent Andrzej Duda, jak również Prawo i Sprawiedliwość obiecują i mówią to głośno, że tak na pewno się stanie. Zmieni się w końcu ta śmieszna więc kwota 3091zł, zastępując ją 8 000zł, która również nie należy do najwyższych, ale na pewno będące lepszą, niż to, co jest do tej pory.Zresztą nie tylko to ma się zmienić warto poczytać o planach wprowadzenia podatków od obrotów sieci handlowych i opodatkowania banków komercyjnych jak na Węgrzech. Więcej o tym i dodatkowe informacje na ten temat znajdziecie tutaj.

-

Chyba 3-miesięcznymi... mBank ma do 4 pażdziernika loterię - normalne oprocentowanie lokat to tylko 2% ale można wygrać 5% lub nawet 10%. W sumie i tak lepsze jest pewne 3,2 lub 3,5% w BGŻ Optima czy Idea Banku.

-

Tymczasem senat odrzucił 90% koszty po stronie banków i sugeruje wprowadzenie 50%/50% - po równo na klienta i bank. Powiem szczerze wtedy nikt na to z frankowiczów nie pójdzie, za dużo trzeba by dopłacić, stopy procentowe dla PLN mogą iść w górę w przyszłym roku i niewiele zyska kredytobiorca a może i straci bo frank jeszcze na pewno spadnie tak jak i dolar w cyklach mniej więcej 7-letnich i 14 letnich powrót do tego samego poziomu.

-

Był już tutaj wątek o IKE. Mimo tego że nie zabiorą Ci dochodowego 19% to i tak więcej zarobisz na zwykłym koncie oszczędnościowym takim jak np. w BGŻ Optima na 2,8%. Poza tym z IKE przez 5 lat nie wypłacisz kasy a z Optimy możesz bezpłatnie zrobić przelew w każdej chwili.

Poza tym i tak i IKE i Optima oraz inne konta oszczędnościowe i lokaty nie są dobrym pomysłem na inwestowanie póki człowiek młody. Sugeruję przejrzenie kilku ciekawych blogów jak pomnażać kasę na giełdach np. na surowcach. Zobaczcie jakie obecnie są wahania cen ropy naftowej http://www.bankier.pl/inwestowanie/profile/quote.html?symbol=ROPA-WTI kilka dni temu WTI po $38 dolców dzisiaj po 46$. Jeżeli kupisz odpowiedni certyfikat (nie ING bo jest tam knock out a raczej Raiffaisena) na spadki lub wzrosty i będziesz grał jak rynek sie zachowuje nie zarobisz 2,8% rocznie a 25% tygodniowo.

-

Na razie Grexit wydaje się być zażegnany. Premier Cipras jednak się ugiął w sumie wbrew woli narodu i referendum i za kasę wprowadzi wyższy wiek emerytalny i cięcia budżetowe w administracji, podwyższy też VAT.

Jak Grecy nie mają tyle jaj co Islandczycy to może chociaż Brytyjczycy wyjdą:

-

Mamy bardzo dobrą informację dla tych wszystkich, którzy w najbliższym czasie chcą lub muszą skorzystać z najbardziej popularnego produktu bankowego, a mianowicie z kredytu. Okazuje się bowiem, że już niedługo koszty pożyczek będą zdecydowanie niższe, a co za tym idzie- klient chcąc wziąć pożyczkę w banku, otrzyma ją na zdecydowanie lepszych warunkach, niż do tej pory.

Niezależnie od tego, czy będziemy chcieli wziąć kredyt hipoteczny, konsumpcyjny, gotówkowy, czy nawet finansowanie dla firm- będzie taniej. Dzięki przeprowadzonej ankiecie, Narodowy Bank Polski powziął określone kroki, dzięki którym będziemy mieli taką sytuację, a nie inną. Polityka kredytowa ulegnie na pewno zmianie, co już od niedawna możemy zaobserwować. W chwili obecnej banki rekompensują niższe oprocentowanie zwiększeniem innych opłat. A jak będzie teraz?

Na pewno dużo łatwiej będzie można otrzymać kredyt mieszkaniowy. Każdy więc, kto w niedalekiej przyszłości planuje zakup mieszkania lub budowę domu, może liczyć na bardzo ciekawe propozycje ze strony większości banków. W pierwszym kwartale tego roku niestety klienci dobrych wiadomości nie mieli. Coraz większy wkład finansowy to na pewno duży problem dla większości kredytobiorców. Nie było ich stać na określony procent własnych oszczędności, do tego trudne warunki w umowie, a więc brak możliwości wzięcia pożyczki na własne M. Wraz z drugim kwartałem roku wiele mamy od banków oczekiwać, bowiem dużo łatwiej będzie o taki kredyt, co wiążę się z większą możliwością spełnienia marzeń o własnej, wymarzonej przestrzeni. W pierwszym kwartale popyt na kredyty się zmniejszył, bo banki musiały spełnić wymogi, jakie wynikały z Rekomendacji S, a same też chciały zarobić przy tym jak najwięcej. Teraz zapowiadają łagodzenie polityki kredytowej, więc czekajmy, aż takie zmiany zaczną być widoczne w praktyce. Bo przecież widoczne będą, prawda?

Dużo łatwiej będzie również i o pożyczki konsumpcyjne. Ze względu na presję konkurencyjną, banki chcąc istnieć na rynku, musiały zrobić coś, by przyciągnąć do siebie klienta. Skoro pożyczki to najbardziej popularne i pożądane z produktów bankowych, to w tym segmencie konieczne były zmiany. Obniżenie marży wiązało się z podwyższeniem pozaodsetkowych kosztów kredytów. Podobnie też, obniżenie stopy kredytu lombardowego, wiązało się z owym zwiększeniem kosztów. Klientów nie było stać na takie produkty, więc ich nie brali. Banki chcąc istnieć na rynku musiały ograniczyć koszty ze strony klienteli i w drugim kwartale mają do zaproponowania kredyty na zdecydowanie lepszych warunkach. Ich strata, ale w dalszym ciągu zarobek.

I na koniec temat kredytów dla firm, a więc finansowania różnego rodzaju przedsięwzięć. Przedsiębiorcy mogą liczyć na łagodniejsze traktowanie. W końcu małe i średnie firmy będą mogły liczyć na większą pomoc i wsparcie ze strony sektora bankowego. Obniżenie marży kredytowej, obniżenie pozaodsetkowych kosztów i co ważne, zwiększenie maksymalnej kwoty dostępnego kredytu. Jeśli będzie łatwiej o kredyt, ten będzie dużo korzystniejszy i dostępny dla wszystkich, to na pewno popyt na niego wzrośnie. Tego Narodowy Bank Polski jest pewny w 100%.

Czy zwiększy się popyt na kredyty? Eksperci uważają, że tak. Skoro bowiem mają zostać złagodzone kryteria przyznawania pożyczek przez banki, większa część klienteli będzie starała się o zapożyczenie i większa też część, ten kredyt otrzyma. Zarówno kredyty hipoteczne, konsumpcyjne, jak również i firmowe staną się już niebawem bardzo dobrym produktem, którego otrzymanie będzie dużo łatwiejsze i którego koszty dla klienta będą na tyle dobre, że będzie można z takiego rozwiązania korzystać.żródło: http://www.zpetlikredytowej.pl

-

Musisz zapytać Bartol do kogo należą te banki T-mobile, BNP Paribas, mBank i... PKO BP. Podpowiem że tylko ostatni jeszcze jest w wiekszości Polski. Po podpisanej przez Kwacha ustawie cały sektor bankowy przeszedł w prywatne rece, włącznie z bankami które od 100 lat działały w Polsce. Po jednym podpisie wszystko zostało sprzedane a zyski do dzisiaj są transferowane do Włoch, Niemiec, Francji Hiszpani i innych krajów które mają banki w tym naszym folwarku nie państwie.

-

Indywidualne Konto Emerytalne czyli te IKE to przede wszystkim brak podatku Belki od zaoszczędzonego kapitału tak jak to jest w przypadku lokat gdzie zawsze nas skubną na 19%.

Tutaj, w IKE, jeżeli wypłacisz pieniądze po 5 latach oszczędzania i bedziesz mieć przynajmniej 55 lat i uprawnienia emerytalne podatku nie naliczą. Nie obowiązuje tutaj wiek emerytalny 67 lat. Ciekawe też jest, że jak raz wypłacisz to drugiego IKE nie założysz.

Minusem jest podstawowe oprocentowanie uzależnione od stopy referencyjnej NBP i zmienianej wraz ze zmianą tej stopy procentowej wynoszącej dzisiaj tylko 1,50% plus coś tam może dorzucić bank tak jak np. Getin ma obecnie IKE oprocentowane na 2,5% rocznie.

-

Parabankom by się mocno ukróciło. Teraz omijają ograniczoną ustawowo kwotę oprocentowania róznymi opłatami przygotowawczymi, opłatami za przedłużenie spłaty pożyczki itd. Teraz powinno byc jasno - całkowity koszt pożyczki nie bedzie mógł przekraczać 100% jej kwoty a sama suma pozaodsetkowa 25-30% kwoty pożyczki.

Ma być jeszcze kilka haków na firmy pożyczkowe tak aby nie doili za bardzo klienta:

Tylko czy ta ustawa w ogóle przejdzie? Teraz bierzesz w parabanku 1000 zł i nie spłacając w terminie w ciągu roku możesz spłacić i 10 000 zł więc to byłby pierwszy krok do ukrócenia lichwy w Polce i powiedzenia żegnaj wszystkim lichwiarzom z zagranicy.

-

U nas też jest upadłość konsumencka, zresztą znowelizowana ostatniego grudnia 2014 roku, czyli dość niedawno:

http://pl.wikipedia.org/wiki/Upad%C5%82o%C5%9B%C4%87_konsumencka

W skrócie:

- upadłość można ogłosić raz na 10 lat

- o upadłości decyduje zawsze Sąd

- Sąd przygotowuje plan spłaty wierzytelności

- wierzytelności spłacamy tyle ile możemy przez 3 lata (przed nowelizacją było to 5 lat) i jesteśmy wolni - reszta powinna zostać umorzona

- wniosek do sądu miał kosztować 30 zł po obniżce z 200 zł.

-

Ci co zarabiają w GBP a jest ich całkiem sporo bo około 2 milionów rodaków pewnie będą zadowoleni z wysokości kwoty wolnej od podatku w Wielkiej Brytanii na 2015 rok - całe ÂŁ10 000.

Jak więc zlikwidować działalność u nas i przenieść spółkę do UK? Sama likwidacja spółki jest opisana tutaj

U nas kwota wolna od podatku 2014/2015 to zaledwie lekko ponad 3 koła:) - 3091 zł

-

@rafditt a kto dzisiaj nie dzwoni do ludzi aby wcisnąć pożyczkę czy ubezpieczenie - wszyscy to robią dobrze że w nowszych telefonach są black listy to można takie połączenia przychodzące blokować.

Inna sprawa to to że SKOK jest o wiele bardziej wiarygodny niż parabanki i firmy pożyczkowe typu chwilówki więc z dwojga złego ciesz się że ktoś płaci z 8 stówek 270 a nie z 8 stówek 1000 zł z kosmicznych odsetek i prowizji w parabankach co miesiąc będąc 200 zł w ogóle do tyłu a po roku dług tak narasta że jest eksmisja bo nie było za co czynszu płacić.

Podobno pracują nad nową wersją ustawy o upadłości konsumenckiej ale wolałbym aby było jak w Niemczech - bogato gdzie nikt nie myśli o bankructwie a rzadko kto o pożyczce. U nas bez kredytu ani rusz, czy to na wakacje czy na bieżące potrzeby.

-

Ja zostałem w ZUS. ZUS czy OFE - jedno i drugie padnie, wiec kasę odkładajcie sobie prywatnie.

-

Brzmi nieżle, bank pewnie będzie przydzielał kwotę kredytu na podstawie jemu tylko znanemu scoringowi np. długość prowadzenia ROR w danym banku i wysokość wpływów. Bankomat raczej z BIK się nie połączy:)

-

No i ukróci się kolegom w UK kupującym mieszkania w Polsce zaciągając kredyty w złotówkach w polskich bankach a zarabiając w funtach. Nie mówię że to dobrze, raczej żle bo to zawsze pomagało gospodarce - wszak emigranci mają dużo większe dochody i stać ich było na kredyty hipoteczne. Więcej tu http://www.zpetlikredytowej.pl/kredyty-hipoteczne-tylko-w-walucie-w-ktorej-mamy-wiekszosc-dochodow

-

WIG raczej w dół przez transfer OFE ->ZUS obecnie więc tylko debiuty na giełdzie i krótkie terminy. Jak ktoś ma kasę to może kupować akcje obecnie może za parę lat będzie lepiej albo w razie pogorszenia sytuacji na Ukrainie i w Europie zostaną nic nie warte papiery. Jak macie gotówkę to część zamieńcie na złoto na gorsze czasy, które oby nie nadeszły.

-

@Mariusz_P gdzie tam na stronie masz administratora danych? Wiesz że nie można zbierać danych z dowodów osobistych i ich przetwarzać/rozsyłać do banków bez rejestracji w GIODO?

-

Klient zdobywa informacje o warunkach kredytu, jakie jest w stanie zaoferować mu dany bank

Witam,

Jeżeli nie jest to tajemnicą zawodową to proszę o informację czy pana firma składając wniosek do banku w imieniu klienta podaje jego imię i nazwisko czy tylko zebrane z wywiadu dochody i wydatki oraz sytuację kredytową i na tej podstawie bank daje ofertę.

Wiem że wy nie odpytujecie BIKu bo nie macie na razie chyba takich uprawnień, chociaż coś w tej kwestii miało się zmienić także dla firm miała być taka możliwość (nie piszę o BIG-ach).

Więc jeżeli bank przygotowuje ofertę pod konkretnego człowieka z imienia i nazwiska w raz z adresem to wiadomo że jak pan złoży wniosek do 4 banków to bedą 4 zapytania do BIK. Jeżeli skałada pan wniosek bez danych klienta - to wtedy rozumiem i jest ok.

A to co pan pisze o masowym odpytywaniu przez bank w "celu zatrzymania klienta" jest nie istotne bo jeden bank może wysłać i 100 zapytań ale to tylko jeden konkretny bank i jedno konkretne zapytanie. Co innego różne banki bo widać że klient chodził, pytał i wszędzie został odesłany z kwitkiem.

Dona dodał reakcję -

nasi doradcy finansowi nie składają żadnych wniosków kredytowych w

imieniu Klienta! Niemożliwością jest sytuacja, o której Pan pisze, gdyż

to Klient samodzielnie składa wnioski. Co więcej - analiza dokonana

przez doświadczonego doradcę Open Finance wyklucza konieczność składania

dużej liczby wniosków. Przeważnie wystarczy złożyć do 3-4 banków, a i

ta liczba podyktowana jest raczej względami negocjacyjnymi ostatecznej

oferty, aniżeli niepewnością uzyskania kredytu.

To jak to jest Panie Piotrze, bo jednak do tych 3-4 banków jak pan pisze, wniosek jednak składacie. A w bankach bankowcy co robią? Przecież nie dają zgody na ładne oczy tylko zaraz odpytują BIK:)

-

Chwyt reklamowy żeby złapać klienta. Jak złapią - nie wypuszczą. Taniej już jest w spółce córce Providenta - Vanquis.

-

Panowie zacznijmy od tego czym jest IKE czyli tzw. III filar czyli Indywidualne Konto Emerytalne: http://pl.wikipedia.org/wiki/Indywidualne_konto_emerytalne

Plusy:

- Środki tam zgromadzone nie są opodatkowane podatkiem 19% tzw podatkiem Belki

- kasę wpłacamy najczęściej do banku na specjalne konto i tymi pieniędzmi możemy obracać poprzez lokaty, fundusze inwestycyjne czy obrót akcjami na giełdzie

- dziedziczenie wszystkich zgromadzonych na koncie pieniędzy w przeciwieństwie np. do OFE gdzie jak ktoś umarł miesiac po przejściu na emeryturę - rodzina już nic z OFE nie dostawała. W IKE wypłacone zostaną wszystkie środki aż do 0 na koncie.

Minusy:

- Można wpłacić rocznie maksymalnie 3xkrotność miesięcznego średniego wynagrodzenia około 11-12 tys zł rocznie

- aby było zwolnienie z podatku Belki środki można wypłacić dopiero w wieku 60 lat lub 55 jeżeli przejdziemy na wcześniejszą emeryturę

Trochę ukróciło się OFE to zagraniczne towarzystwa ubezpieczeniowe szukają naszej kasy tutaj. Pieniądze można też wpłacać w domach maklerskich lub towarzystwach ubezpieczeniowych a te wezmą sobie sowite premie z prowizji jakie nałożą na klienta.

Dla zainteresowanych różnice między IKE a IKZE:

BARDZO PROSZĘ O WYPEŁNIENIE

w Kredyty gotówkowe

Napisano · Zgłoś odpowiedź

Wypełniłem jedną dla celów naukowych:)