Lukasz

-

Content count

188 -

Joined

-

Last visited

-

Days Won

17

Posts posted by Lukasz

-

-

@Nola widziałaś Rolexa za 300 zł? Bo takiego szukała autorka tematu...

-

Takie czasy. Kierunek rozwoju gier został jasno określony: bez flasha, dodatki i upgrade'y płatne, lepsze gry na komórki tylko w Google Play i Apple Store. Mozna jeszcze pograć w darmowe gry np. tutaj fajna gierka: https://gry-pl.pl/graj/w/5551/rosliny-przeciwko-zombi/

A to to już był majstersztyk na owe czasy. Gra powstała w 2014-15 roku i do dzisiaj nikt nie powtórzył takiej muzy i grafiki w innej technice robienia gier, HTML5 się nie umywa: https://gry-pl.pl/graj/w/5539/super-bijatyka-2/

Generalnie i tak dzieci za długo siedzą przy tabletach, kompach i smartfonach. Za moich czasów to pół dnia było się na dworze a teraz...

artFabio reacted to this -

Jeżeli już mowa o Szwajcarskich kredytach czy tam niemieckich to z tego zestawienia https://www.krediteon.ch/kredite-ohne-bank-kredit-von-privat-zu-privat-aber-auch-fuer-selbstaendige-personen wynika że u nich przede wszystkim są niższe koszty i nie ma aż tylu parabanków.

Jeżeli zaś chodzi o konta to Alior ostatnio poszedł po rozum do głowy i dał Konto jakże Osobiste które można konfigurować - 2 opcje np. "bezpłatne przelewy" i "zwrot 1% za zakupy" są za darmo, można oczywiście dobrać inne jak ktoś potrzebuje np. bezpłatne bankomaty za granicą.

Idą w dobrą stronę konfiguracji konta jak pakietu w sieci komórkowej albo telewizji kablowej. Pierwszy bank w którym takie coś zauważyłem.

-

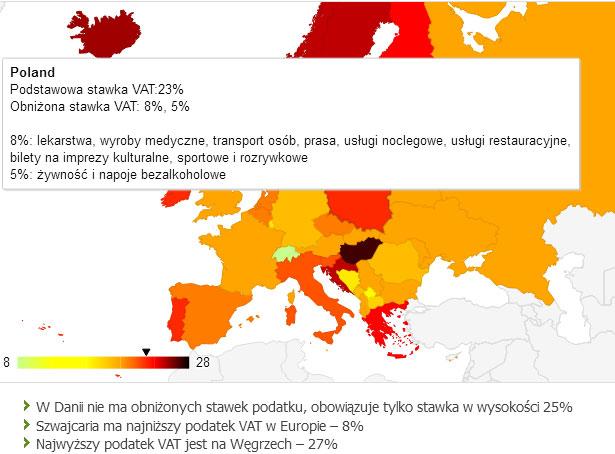

Wieszczono problemy budżetowe i gospodarcze, kiedy Rumunia zdecydowała się na dość znaczącą obniżkę VAT. Czy słusznie? Jak w perspektywie ponad roku od tej decyzji wyglądają dochody budżetowe i konsumpcja w Rumunii?

Ponad półtora roku temu, 1 stycznia 2016, Rumunia zadziwiła Europę, decydując się obniżyć podatek VAT o cztery punkty procentowe – do 20%. Protestowały wtedy Unia Europejska i Międzynarodowy Fundusz Walutowy, ostrzegając Rumunię przed negatywnymi skutkami tej decyzji dla dochodów państwa, a co za tym idzie jego równowagi budżetowej i całej gospodarki. Pod wpływem protestów Rumunia zrezygnowała z obcięcia VAT aż o 5% od razu, zdecydowała się najpierw zejść o 4 punkty procentowe. Od tego roku Rumunia zrobiła następny krok, obniżając podatek do 19%. Tym samym wróciła do poziomu sprzed 2010 roku, kiedy w wyniku kryzysu finansowego zwiększono podatek VAT właśnie z 19% do 24%. Jednak Rumuni nie mają zamiaru na tym poprzestawać – w planach jest kolejna obniżka o jeden punkt procentowy.

Jak obniżka VAT wpłynęła na finanse państwa? Początkowo dane nie były zachęcające: dochody z VAT w pierwszych miesiącach 2016 roku spadły. Póżniej jednak odbiły w górę i to ostro. Najnowsze dane Eurostatu nie pozostawiają złudzeń co do tego, że Rumunia jest teraz liderem we wzroście sprzedaży detalicznej w całej Unii Europejskiej. W maju sprzedaż detaliczna rok do roku wzrosła aż o 14%, a w ujęciu miesiąc do miesiąca – o 4,3%.To największy wzrost w Europie. W ujęciu rocznym druga Słowacja może pochwalić się wynikiem „ledwie” plus 7,9%, zaś w perspektywie miesięcznej, kolejne po Rumunii kraje, takie jak Litwa i Węgry zanotowały wynik plus 1,8% i 1,7% odpowiednio. Dla całej Unii Europejskiej wskażniki za maj wyniosły plus 2,6% rok do roku i plus 0,2% miesiąc do miesiąca. Wyrażnie zatem widać, że Rumunia przewodzi – i to samodzielnie – w kwestii wzrostu konsumpcji. Co więcej, taki stan utrzymuje się już od ponad roku, jednak aktualne wyniki są rekordowe pod tym względem.

Inne wskażniki finansowe też wyglądają bardzo obiecująco. Wpływy budżetowe w Rumunii za 5 miesięcy tego roku są większe o ponad 4% rok do roku. Same wpływy z VAT w maju wzrosły o 3% rok do roku. Na koniec maja 2015 deficyt budżetowy Rumunii wynosił tylko 0,3% PKB.

Obniżka VAT spowodowała bardzo pozytywne długofalowe efekty dla finansów państwowych Rumunii. Zwiększył się popyt na towary, które potaniały dzięki mniejszemu VAT. Wyższa konsumpcja przekłada się bezpośrednio na wyższe dochody do budżetu państwa.A jak jest w innych krajach? W USA Vatu nie ma w ogóle. A w Europie w Szwajcarii jest najniższy podatek VAT - 8% w ogóle system podatkowy Szwajcarii i kwestie bankowe i kredytowe są znacznie uproszczone w porównaniu do krajów UE do których Szwajcaria jako zawsze neutralna nie należy.

Odsyłam tutaj na stronę http://www.kredite-darlehen-von-privat.ch gdzie jest więcej wiadomości finansowych ze Szwajcarii.Na przeciwnym biegunie wysokości stawek VAT są Węgry - 27% z najwyższą stawką w Europie natomiast Węgrzy znacznie obniżyli podatek dochodowy do 15%. Dalej stawki VATu: Niemcy - 19%, Francja - 20%, Hiszpania - 21%, Portugalia - 23%, Włochy - 22%, Rosja - 20%, Szwecja, Norwegia, Dania - 25% VAT.

Ustanowiony na "chwilę" przez p. Tuska Vat na 23% ciągle u nas obowiązuje, Rumunia jednak daje sygnał rządzącym aby poszli także w tym kierunku obniżek podatków.

-

Dawno już o programie 500+ nie było, a więc pora powrócić z najnowszymi newsami na świecznik. Co ciekawe, dziś mamy zamiar mówić nie o kryzysie finansowym w związku z tą sytuacją, ale o pozytywnych aspektach tego stanu rzeczy.

Jak się bowiem okazuje, program ten zmniejszył aż o 94% skrajne ubóstwo wśród dzieci. Jak wynika z raportu, liczba tych najbiedniejszych dzieci zmniejszy się nawet o pół miliona.

W chwili obecnej 3,78 mln dzieci otrzymuje świadczenia 500+. Dziś nie mówimy o sytuacji wszystkich, ale właśnie tych rodzin, których sytuacja finansowa do tej pory była najgorsza. Skrajne ubóstwo zmniejszy się w Polsce o 48%. Cudowne wieści, prawda? Za minimalną kwotę, a więc około 450zł na osobę miesięcznie żyć będzie 1 na 25 Polaków, a to naprawdę bardzo zadawalające wyniki, w porównaniu do tego, co było, gdy programu 500+ nie było.

Jak 500+ zmniejsza biedę w Polsce?

Przed 500+

Po 500+

Skala wpływu w pp.

Skala wpływu w proc.

Ubóstwo energetyczne wg Instytutu Badań Strukturalnych

17,1 proc.

14,4 proc.

-2,7

-16 proc.

Ubóstwo skrajne ogółem

7,5 proc.

3,9 proc.

-3,6

-48 proc.

Ubóstwo skrajne dzieci

11,9 proc.

0,7 proc.

-11,2

-94 proc.

Ubóstwo relatywne ogółem wg Banku Światowego

18,7 proc.

13,9 proc.

-4,8

-26 proc.

Ubóstwo relatywne dzieci wg Banku Światowego

28,1 proc.

10,2 proc.

-17,9

-64 proc

Ubóstwo relatywne wg MRPiPS

17,3 proc.

13,4 proc.

-3,9

-23 proc.

Dane: "Przewidywane skutki społeczne 500+: ubóstwo i rynek pracy" EAPN Polska; BŚ - Bank Światowy, MRPiPS - Ministerstwo Rodziny Pracy i Polityki Społecznej

W naszym kraju problem ubóstwa był ogromny i nie ma, co do tego wątpliwości. Było to widoczne szczególnie wśród dzieci. Na pewno sytuacja najbiedniejszych dzieci poprawiła nie tylko ich lepsze warunki, ale również i aspekt życia. Coraz więcej bowiem dzieci z naprawdę biednych rodzin dołączyło do społeczeństwa, będąc traktowanymi, jak większość z nich.

I mówiąc o 500+, warto również wspomnieć o sytuacji kobiet pracujących. Uważano, że coraz więcej matek rezygnuje z pracy, bo dużo bardziej opłaca się im nie pracować. Nie jest to jednak prawdą. Statystyki pokazują, iż liczba kobiet chodzących do pracy zwiększyła się o 18tysięcy. Nieprawdą więc jest, że 500+ spowodowało stworzenie "leniwego społeczeństwo", które zamiast pracować, woli dostawać coś za darmo.

Więcej na https://www.kredytnaklik.pl

Dzisiaj 21 grudnia 2016 Rząd wycofał się z jednolitego podatku ponieważ mógłby być niekorzystny dla przedsiębiorców - taka postawa Rządu cieszy - nic za wszelką cenę i dobro obywatela, przedsiębiorcy bardziej się liczy od podatków.

-

To w Idei masz słabo z 2,5%. do 7 kwietnia w BGŻ Optima na zwykłym koncie oszczędnościowym z mozliwością wypłaty kiedy chcesz i ile razy chcesz

masz 2,7%:https://www.bgzoptima.pl/konta-oszczednosciowe/konto-indywidualne

Jest też lokata deklasująca na 2,7% na 4 miechy ale na dzisiaj 10.02.2016 zostało już tylko 200 lokat z puli chyba 2500-3000 lokat na początku:

-

Tu jest guru optymalizacji ZUS, podatków w Polsce i UK : http://dezi.pl/ facet ma naprawdę spora wiedzę a na stronie pisze rzeczy o których u innych dowiesz się tylko za gruba kasę.

-

W gazecie ostatnio było że sprawę z polisolokatami wygrał Radca prawny z Olkusza, maja stronę http://www.bukowski.biz.pl zasięg chyba cała Polska.

-

Ciekawe co Wonga na ustawę antylichwiarską pisaną pod Providenta? Co myślą o pożyczkach w domu które nagle nie są chwilówkami?

-

Zróbcie najpierw porzadną stronę jak chcecie doradzać i może i zarabiać a nie podstronkę szajsbooka.

-

@mlodybogPol a Który bank załatwia chwilówki? Chyba tylko próbował Bank Smart ale się z takiego nazewnictwa wycofał chociaż do 3900 zł dalej daje kredyty na oświadczenie. No chyba że twojemu znajomemu chodzi o parabank.

-

4 maja minął rok odkąd T-Mobile Usługi Bankowe rozpoczęło swoją działalność na rynku. Jak każdy z nas zapewnie wie, jest to strategiczne połączenie ze sobą placówki bankowej Alior Bank i operatora komórkowego

T-Mobile. Jak wygląda sytuacja dziś? Czy bank ten może być zadowolony ze swoich osiągnięć? Czy plany zostały zrealizowane w całości? O tym w dzisiejszym artykule.

Operator telekomunikacyjny poinformował, iż właśnie przekroczona została liczba pół miliona osób, którzy to korzystają z usług bankowych tej właśnie placówki. Oczywiście nie jest to liczba samych nowych klientów, bowiem 202 000 to ci zupełnie nowi, zaś pozostali, to osoby, które wcześniej korzystały z Alior Sync. Jedno jest pewne- liczby te są w pełni zadowalające i bez wątpienia spełniają oczekiwania tych, którzy na ten właśnie bank postawili i w taki sposób chcieli pokazać, że w Polsce są konieczne zmiany i to zmiany w takim właśnie kierunku. Połączenie banku i operatora komórkowego to idealne rozwiązanie, które jak widać sprawdza się i przynosi efekty.

Ale przejdżmy do kalkulacji. Czy bank zarobił tyle, ile chciał? Czy jego strategia była na tyle opłacalna, że udało mu się naprawdę zarobić? Z pewnością początki były bardzo trudne. Każdy z nas pamięta ciągłe bonusy na start, prezenty finansowe i darmowe debety. Trzeba było jednak coś zrobić, by przyciągnąć klienta i by ten chciał we współpracę z tym bankiem wejść. Skoro się udało, można było działać. I tak, w tym roku widzimy już koniec darmowego konta, prowizję za nieużywaną kartę i wiele innych opłat, z którymi klient będzie musiał się zmierzyć.

Przejdżmy jednak do czarnej strony, jak to zazwyczaj bywa. Mówimy, że bank poradził sobie ze zdobywaniem klientów znakomicie, że taka liczba naprawdę imponuje. Okazuje się jednak, że niekoniecznie wszystko szło pięknie, gładko i prosto. Dlaczego? Pracownicy banku przez ten rok nieżle się natrudzili, żeby ,,złowićâ jak największą grupę osób, chowając ich pod swoje skrzydła. Dla przykładu: Pan Kowalski wybrał się do placówki banku, ponieważ chciał przedłużyć umowę z operatorem komórkowym. Jakie było jego zdziwienie, kiedy okazało się, że jest również właścicielem konta bankowego. Mówił jasno, że nie chce konta i że żadne produkty bankowe go nie interesują. Okazało się, że wbrew jego woli, właścicielem rachunku się stał. Nie on pierwszy i nie ostatni. Takich jak on, jest wielu. Tego typu działania to przemyślany plan sprzedażowy banku. Szkoda, że kosztem klientów, którzy nie chcieli, a zostali wrobieni w produkty oferowane przez T-Mobile Usługi Bankowe.

A co z kredytami? Do lektury co trzeba wiedzieć przed zaciągnięciem kredytu zachęcam np. tutaj a jak wygląda sytuacja kredytowa tego banku? Tu również mowa jest o naciąganiu klientów i dawaniu im produktów, którymi wcale ci nie byli zainteresowani. Bank miał ciekawe wizje, jeśli chodzi o połączenie ze sobą tych dwóch rozwiązań. Zachęcać klienta do ciekawych urządzeń, nagabywać do nowych technologii komórkowych i internetowych, a przy okazji dać na to wszystko dobry kredyt. Tak właśnie było z jedną z klientek. Poszła do banku przedłużyć umowę na telefon. Zaoferowano jej dodatkowo tablet i Internet mobilny, bo wszystko miało być za 1zł. Jak się jednak okazało, to 1zł dotyczyło jedynie pierwszej raty, a teraz klientka musi płacić 150zł miesięcznie, bo takie jest jej zobowiązanie. W banku można otrzymać kredyt do 150 000zł, 1000zł bez odsetek i prowizji, oprocentowanie na 5,50% i z prowizją od 1,99%. To wszystko przez Internet i bez zbędnych formalności. Ciekawe rozwiązanie, ale niech bank daje je tym klientom, którzy tego potrzebują, a nie zachęca oszustwem tych, którzy wcale nie muszą z tego typu usług korzystać. Radzimy przystopować, bo te działania delikatnie przypominają swoim zasięgiem te oferowane przez placówki pozabankowe. Nie tędy jednak droga.

O co więc tu w tym wszystkim chodzi? Dlaczego tak się dzieje? T-Mobile być może chciał za wszelką cenę pokazać, że idzie zbudować prawdziwą potęgę. Może i idzie, ale nie kosztem oszukiwania i nagabywania niewinnych ludzi. Wiele rozwiązań banku jest dobrych, wiele produktów wartych jest uwagi, ale mimo wszystko trzeba zachęcać w inny sposób, a nie poprzez takie działania. Tak żle jest z komunikacją pracowników banku, czy tak mają ci postępować, by choćby i na siłę zdobyć klientelę?

-

Niestety jak zawsze z inwestowaniem są pewne problemy, dużo zależy od awersji do ryzyka jaką przejawia dany inwestor. Wiadomo czym większy zysk, tym większe ryzyko i to chyba jest podstawowa zasada jaką każdy inwestor powinien wykuć na pamięć

Co do nieruchomości to może być różnie, bo niestety ceny również czasem spadają. Chyba że ktoś interesuje się inwestowaniem długoterminowym, to inwestycja w budynki czy grunty powinna być ok, byle tylko nie kupić podczas gdy na rynku (czy też na danym obszarze) nie ma nadmuchanej jakieś bańki. Bardzo obiecujące są grunty wokół większych miejscowości, wiadomo że miasta się rozrastają więc czasem teoretycznie nieatrakcyjna ziemia na wsi blisko większego miasta po kilku latach okazuje się świetną inwestycją. Czasem jednak rozwój miasta może się rozwinąć w innym kierunku i w ten sposób też można zamrozić duży kapitał na wiele lat.

-

Trudno mi powiedzieć czy coś takiego jeszcze funkcjonuje, ale gdy ja chodziłem do szkoły w szkolnej bibliotece zawsze było kilkanaście kilka-kilkanaście sztuk podręczników które uczeń mógł sobie wypożyczyć. Domyślam się, że być może była to bardziej inicjatywa tej konkretnej szkoły, że postanowiła zakupić podręczniki do swojej biblioteki, chociaż słyszałem też o takich akcjach również w innych placówkach. Warto więc czasem po prostu zainteresować się tematem i poszukać gdzieś takiego jakiegoś rozwiązania, jeśli zakup nowych podręczników jest zbyt dużym wydatkiem.

Jeszcze jednym rozwiązaniem jest kserowanie podręczników, chociaż tworzenie całej kopii książki jest nie zgodne z prawem autorskim. Tak jak w szkole raczej rzadko się z czymś takim spotkałem, tak na studiach kserowanie podręczników było czymś normalnych. W cenie 10-15 zł spokojnie było można skserować podręcznik z kilkuset stronami, wiadomo jednak również że podręczniki w szkole aż tak obszerne nie są, przez co koszt ksero też nie będzie tak wysoki.

-

Wszystko zależy od twoich zarobków, posiadanych obecnie zobowiązań oraz dotychczasowej historii kredytowej. Najłatwiej wybrać się do banku i po prostu zapytać się jak wygląda ich oferta i jeśli będzie odpowiadała twoim oczekiwaniom złożyć wniosek o kredyt. Wtedy po analizie zdolności kredytowej zorientujesz się czy twoja sytuacja finansowa jest odpowiednia do zaciągnięcia takiego zobowiązania.

-

Ze względu na to, że zainteresowanie chwilówkami jest dość duże postanowiłem zebrać listę firm oferujących takie ekspresowe pożyczki przez internet, aby przy wyborze pożyczki można porównać wszystkie możliwe oferty i wybrać tą najbardziej korzystną. Zwracam uwagę na to, że osobiście nie sprawdzałem tych firm i nie korzystałem z ich usług. Jest to wyłącznie spis instytucji które oferują takie usługi.

Jeśli znacie jeszcze jakieś firmy tego typu zachęcam do wpisywania nazw w komentarzu.

- Viasms.pl

- SmsKredyt.pl

- SMS365.pl

- Vivus.pl

- Wonga.com

- OkMoney.pl

- SmsBanq.pl

- Vanquis.pl

- SohoCredit.pl

- Provident.pl

- PozyczkaPlus.pl

- Optima.pl

- NetCredit.pl

- Mini-Credit.pl

- Lendon.pl

- Kasomat.pl

- EkspresKasa.pl

- AsaKredyt.pl

- Kredito24.pl

- Filarum.pl

- Kredyt1000.pl

- Kyzoo.pl

- Szybka-Moneta.pl

- BigCredit.pl

- SmartPozyczka.pl

- Zaplo.pl

- NetGotowka.pl

- AlfaKredyt.pl

- Zaimo.pl

- Syner.pl

- Ofin.pl

- ProfiCredit.pl

- UniChwilowka.pl

- Zaliczka.pl

- Visset.pl

- PlusKasa.pl

-

Być może jakieś informacje o kosztach takiego finansowania ? Na stronie internetowej widzę, że akceptują Państwo również zaległości w BIK i BIG na co decyduje się jednak niewiele firm. Rozumiem, że finansowanie takich "niepewnych" wnioskodawców wiąże się z dość sporymi kosztami ? Prosiłbym o jakaś większą ilość szczegółów.

-

Pytacz rozumiem że spłaciłeś łącznie 820 zł, ale do tej pory jakie łączne koszty pożyczki Ci narosły. Z tego co piszesz nie spłaciłem tego w terminie więc musisz niestety ponieść pełne koszty czyli spłacić kapitał oraz wszelkie opłaty związane z przedłużeniem spłaty zobowiązania (co niestety w przypadku chwilówek nie jest tanie). Sąd zbytnio nie ma Cię z czego uniewinnić skoro wziąłeś kredyt i go nie spłaciłeś w całości. Ewentualnie to co może się stać to na pensje wejdzie Ci komornik po uprzedniej sprawie w sądzie i zgodnie z wyrokiem sądu będzie miesięcznie pobierał określoną kwotę na spłatę zobowiązania ( nie więcej niż połowa twojego miesięcznego wynagrodzenia).

Chyba, że są jeszcze jakieś dodatkowe okoliczności związane z tą sprawą o których nie napisałeś.

-

No niestety w banku trzeba się wykazać jakąś zdolnością kredytową czy chociaż dobrym biznesplanem. Sporo banków udziela kredytów dla nowych firm, trzeba poszukać. Również odradzałbym inne instytucje finansowe, bo jednak działalność banków reguluje prawo bankowe więc zawsze to nas trochę zabezpiecza. W innych firmach finansowych może być już różnie, więc proponowałbym nie ryzykować.

-

Strona internetowa dość przyzwoita, jeśli jednak chodzi o koszty pożyczek to nie powalają atrakcyjnością. Jedyny co wyróżnia ofertę to możliwość zaciągnięcia pożyczki na okres 60 dni, a nie 30 czy 15 jak w innych firmach.

Dla przykładu:

- Cashper pożyczka na 1000 zł na okres 30 dni koszty to 250 zł, czyli spłacamy razem 1250zł.

- Vivus.pl pożyczka na 1000 zł na okres 30 dni to koszt 140 zł, czyli razem do spłaty 1140 zł,

Dodatkowo za kwotę 126 zł w Vivus.pl można przedłużyć spłatę o kolejne 14 dni. Porównując więc te dwie oferty albo możemy zaoszczędzić 160 zł na tych samych warunkach pożyczki, lub przy tych samych kosztach w Vivus możemy oddać pożyczkę dwa tygodnie póżniej.

Pamiętajmy zawsze o porównaniu kilku ofert, pozwoli nam to wybrać najatrakcyjniejsze warunki dostępne na rynku.

-

Jeżeli jest to bank do którego wpływa twoje wynagrodzenie, to widząc twoją historię rachunku być może na podstawie tego wstępnie ocenili twoją zdolność kredytową. Każdy bank ma obowiązek sprawdzić zdolność kredytową przed udzieleniem kredytu, więc trudno mi uwierzyć trochę w to co piszesz. Tz. w niskie dochody na koncie i tak wysoki kredyt bez żadnej dokładniejszej zdolności kredytowej.

Tak jak pisze Damian od strony prawnej regulamin kredytu pewnie jest dobrze zabezpieczony, co nie oznacza że warto go jeszcze raz przeczytać. Ogólnie raty kredytów nie mogą przekraczać określonej części twoich dochodów (zawsze powinno zostać Ci coś na życie) więc jeśli skontaktujesz się z bankiem wysokość rat nie może przekraczać określonej części twoich dochodów. Jak to ktoś kiedyś powiedział nieważne jak spłacać byleby spłacać chociażby 1 zł miesięcznie jeśli nie stać Cię więcej

Bo w sytuacji nawet jeśli sprawa trafiła by do sądu to nie mogą zabrać Ci całego twojego wynagrodzenia, ale wchodzi tu w grę jeszcze posiadany majątek i ewentualne zabezpieczenie tych kredytów które może zostać zlicytowane na rzecz spłaty zaciągniętych zobowiązań.admin reacted to this -

Czy może macie jakieś informacje o kosztach związanych z taką pomocą, myślę że jest to dość istotny element który mógłby zainteresować innych uzytkowników.

ecpenmamet1982 reacted to this -

Nie wiem czy patrzymy na tą samą stronę internetową. Na tej na której ja się znalazłem nie ma praktycznie żadnej sensownej treści, brak jakiegokolwiek kontaktu, warunków pożyczki, danych firmy, czy chociażby kalkulatora kosztów. Strona bardzo prosta z kilkoma podstronami, nie wyglądająca profesjonalnie. Oprócz informacje że pożyczkę można dostać w 15 min bez sprawdzania BIK nic innego tam nie znalazłem. Albo dopiero zaczynają swoją przygodę z udzielaniem pożyczek przez internet i nie przygotowali w pełni swojej oferty, albo lepiej trzymać się od tego z daleka bo nie wygląda to profesjonalnie.

Podejrzane jest również to, że o ofercie firmy wypowiadają się głównie niezarejestrowani użytkownicy, którymi może być jedna i ta sama osoba.

-

Może właśnie o to chodzi, żeby wziąć jakiś mały kredyt czy raty aby odbudować swoją historię kredytową. Nie wiem jednak jak podchodzą do tego sklepy jeśli osoba z udokumentowanymi zarobkami na poziomie 10 tys. zł miesięcznie będzie się ubiegała o raty na sprzęt o wartości 200zł.

Bardzo tani kredyt gotówkowy w PKO BP czyli Mini Ratka oprocentowana 3,46% RRSO

in Aktualności i wydarzenia

Posted · Report reply

Od jakiegoś czasu banki robią wszystko, co w ich mocy, by odebrać firmom pożyczkowym klientów. Aby to zrobić najlepiej, jak to możliwe, oferują podobne produkty, coś na bazie ,,chwilówek”. Szybko, bezproblemowo, na dowód, a teraz jeszcze dodatkowo z naprawdę bardzo niskim oprocentowaniem.

Dziś chcielibyśmy skupić się na PKO BP, który to wyszedł z propozycją, jaka wydaje się być mało realną. Czy więc to będzie początek wojny na rynku bankowym? Czy inne banki będą w stanie jeszcze bardziej przebić tą jakże już niską ofertę? Co się stanie w sektorze bankowym na przestrzeni najbliższych miesięcy?

Produkt, jaki bank ma dla klientów, to Mini Ratka, której to RRSO wynosi tylko 3,46%, jeśli spłatę kredytu rozłożymy na dziewięć rat. Nie trzeba wykupywać ubezpieczenia, nie ma żadnych ukrytych kosztów, czy też rzeczy, które mogą kosztować nas dodatkowe pieniądze. Jasne, przejrzyste warunki, obok których żaden przyszły kredytobiorca na pewno nie przejdzie obojętnie, jeśli poszukuje szybkiego zastrzyku gotówki.

Jeśli porównamy tę ofertę z innymi, zarówno, gdy w grę wejdą firmy pozabankowe, jak również i inne banki, ta oferta bije konkurencję na kolana. W City Handlowy dostać można pożyczkę na RRSO 10% i oprocentowanie 5.99% plus dodatkowe koszty. W Alior Banku 10,46% , a BGŻ BNP Paribas na przykład 10,71%. Nawet, jeśli weźmiemy pod uwagę sam ten bank, wcześniej oferta kredytowa nie była aż taka, jak w chwili obecnej. Jeszcze nie tak dawno mogliśmy otrzymać pożyczkę w PKO BP na 12,35% RRSO w tym 8,99% oprocentowanie. Aż tu nagle 3,46%. Przecież tyle nie mają nawet pożyczki hipoteczne. Tańszy kredyt gotówkowy, niż hipoteczny. Tego na rynku kredytowym naprawdę jeszcze nie było.

Oferowany produkt dostępny jest na rynku do 22kwietnia. Skorzystać mogą z niego nowi klienci banku lub też obecni, pragnący przenieść do niego kredyty z innych banków. Placówka ta chce zyskać jeszcze większe grono klientów, a do tego postawić na kredyty konsolidacyjne, dając tym samym swoim klientom najlepsze z możliwych rozwiązania.

Każdy bank stara się ustalić taktykę postępowania. Każdy szuka strategii, by być na rynku panem. Taką opcję wzięła ta właśnie placówka, licząc na to, że uda się jej zyskać nowe grono klientów i tym samym zaoferować wciąż więcej i więcej. Nie wiemy jak zachowają się inne banki i co tym posunięciem stanie się na rynku.

Jeżeli chodzi o kredyty w Szwajcarii to prym wiedzie Credit Suisse przed Raiffeisen Schweiz. Oprocentowanie jest tam niższe niż u nas. Po więcej informacji odsyłam do źródła: https://www.kredite-darlehen-von-privat.ch/vergleich-von-verschiedenen-kredite-in-schweizer-banken

pozdrawiam serdecznie.