art

-

Zawartość

77 -

Rejestracja

-

Ostatnia wizyta

-

Wygrane w rankingu

8

Odpowiedzi dodane przez art

-

-

Kto nie był na pokładzie Daru Pomorza zacumowanego w Gdyni? Obecnie jest to statek muzeum ale jego historia jest bardzo ciekawa można o niej przeczytać np. tutaj:

https://www.kompasy.com/slynne-zaglowce-dar-pomorza/

Okazuje się że statek ten zwodowany został ponad 100 lat temu w roku 1909 w Niemczech późniejsza historia była bardzo interesująca.

-

Obecnie Księgowi i biura rachunkowe maja taki młyn że szkoda gadać. Niedawno np. okazało się że aby odliczyć ostatnią składkę zdrowotną za grudzień, nie można ZUS-u płacić do 10 stycznia 2022 tylko trzeba to jeszcze zrobić w grudniu 2021... Czyli de facto w grudniu trzeba zapłacić 2 ZUS-y - niecałe 3000 zł!!! A teraz bądź tu mądry jaka formę opodatkowania wybrać, ryczałt, progresywny czy liniowy?

-

Od nowego roku 2022 rozliczanie energii będzie odbywało się na nowych zasadach, za pośrednictwem firm-agregatorów. Prąd będziemy sprzedawać tanio i kupować drogo. Kto może wymienić kopciucha jeszcze w tym roku niech to zrobi ponieważ zachowa możliwośc rozliczania się barterowo z dostawcą energii przez kolejne 15 lat:

Podobne dzieje sie tak przez słaby system energetyczny ale nieoficjalnie mówi się że Enea, PGE czy Tauron dokładają do tego interesu kilkadziesiąt milionów złotych rocznie.

masterweb i Bartol dodali reakcje -

Najnowsze porównanie kont bankowych i opłat za oferowane produkty i usługi takie jak:

- opłaty za prowadzenie konta

- opłata za kartę

- opłaty za wypłaty z bankomatów krajowych i zagranicznych

- opłaty za przelewy

- dodatkowe korzyści i promocje

Nazwa banku

Nest Bank

mbank

ING Bank Śląski

BNP Paribas

Millenium Bank

Santander

Bank Pekako

Otwarcie konta

0zł

0zł

0zł

0zł

0zł

0zł

0zl

Prowadzenie konta

0zł

0zł

0zł

0zł

0zł, jeśli na konto w miesiącu poprzedzającym wpłynie kwota 1000zł. Jeśli warunek nie zostanie spełniony, opłata wynosi 8zł

0zł

0zł

Wypłata z bankomatów w Polsce

0 zł

0zł, jeśli wypłacamy kwotę minimalną 1000zł,

1,30 zł, jeśli wypłacamy kwotę poniżej 100zł

0zł – bankomaty ING i Planet Cash

2,50zł – pozostałe bankomaty, z tym, że pierwszy miesiąc jest darmowy

0zł – bankomaty BNP Paribas i Planet Cash

5zł – pozostałe bankomaty

0zł , jeśli na konto wpłynie minimum 1000zł z innego banku i dokonana będzie minimum jedna płatność kartą debetową lub Blikiem

- 0zł ze wszystkich bankomatów dla osób do 26 roku życia

-0zł bankomaty Santander i Bank Polska

-5zł pozostałe dla klientów powyżej 26 lat.

-0zł banko bank Pekao

- 0zł za dwie wypłaty w miesiącu z obcych bankom bank ( jeśli zostanie spełniony warunek 500zł dochodu na konto i 1 transakcja)

- 2% w pozostałych przypadkach

Wyciągi bankomatów za granicą

5zł + 3% prowizji za przewalutowanie

0zł za 3 wypłaty w miesiącu, 10zł każda następna + 3- 5,9% za przewalutowanie

3% kwoty wypłaty + 3% za przewalutowanie

0zł za bankomaty BNP Paribas i Global Alliance, 10zł pozostałe bankomaty

0zł, jeśli na konto wpłynie minimum 1000zł z innego banku i zostanie dokonana płatność kartą debetową lub blikiem

2,5% min 9zł – jeśli nie spełnimy tego warunku

- 0zł + prowizja 2,8% dla klientów do 26 roku życia

- 10zł + 2,8% wartości transakcji za przewalutowanie dla osób powyżej 26 roku życia

0zł jeśli na konto trafia 500zł wpływu i 1 transakcja

- 2% w pozostałych przypadkach.

Przelewy

- 0zł przelew internetowy

-1zł przelew Blue Cash

-0zł zlecenie stałe

-0zł przelew SEPA ( spread na EUR ok. 6%)

-0zł przelew internetowy

-5zł przelew Blue Cash

-0zł zlecenie stałe

-5zł przelew SEPA (spread na EUR ok. 5,8%)

--0zł przelew internetowy

-5zł przelew Blue Cash i Express Elixir

-0zł zlecenie stałe

-5zł przelew SEPA (spread na EUR ok.6%)

-0zł przelew internetowy

-5zł Express Elixir

-0zł zlecenie stałe

-10zł przelew SEPA (spread na EUR ok. 7,5%)

-0zł przelew internetowy

-5zł przelew Express Elixir

-0zł zlecenie stałe

-5zł przelew SEPA (spread na EUR ok. 5,8%)

-0zł przelew internetowy

- 0zl Express Ellixir i BlueCash

0zł zlecenie stałe

-8zl przelew SEPA

-0zł przelew internetowy

- brak przelewów natychmiastowych

-0zl zlecenie stałe

- 9,90zł przelew SEPA

Karty

- Visa Debit PayWave

Opłaty: 0zł

-MasterCard Debit PayPass

-Visa Electron payWave

-MasterCard® Debit Naklejka

Opłaty: 0zł Visa i MasterCard

-karta debetowa Visa zbliżeniowa

-naklejka zbliżeniowa

-MasterCard w telefonie - płatności HCE

Opłaty: 0zł Visa, 15zł naklejki, 0zł MasterCard w telefonie

-MasterCard Debit Standard

-naklejka zbliżeniowa

Opłaty 0zł

- Visa Konto 360 paywave

Opłaty 0zł

-Karta dopasowana MasterCard lub Visa

-mobilna karta Mastercard

Opłaty:

Miesięcznie opłata za kartę debetową może wynosić 0zl, 3zł lub 5zł

Mastercard Debit FX

Korzyści

- Apple Pay i Google Pay

- aplikacja mobilna

-4% na kolacie powiązanej z kontem

-do 150zł premii dla nowych klientów

- od 50 – 300zł za polecenie klienta

- nowoczesna bankowość

-Apple Pay i Google Pay i Blik

eMakler

Supermarket Funduszy Inwestycyjnych

-140zł za założenie i aktywność na koncie

-wielowalutowa karta debetowa

- nowoczesna aplikacja

- korzystne oprocentowanie rachunku oszczędnościowe os

-program Moje Rabaty

- 250zł premii za założenie rachunku w promocji

-płatność portfelem Masterpass

- płatność Google Pay, Blik i Apple Pay

- konto oszczędnościowe 2,7% do 100 000zł

- bezpłatne ubezpieczenie Assistance na rok

- limit w koncie osobistym nieoprocentowany

-wiele nagród za polecenia

- 200zł za wpływ wynagrodzenia

-80zł za nowego klienta poleconego

-300zł maksymalnie do zwrotu za opłacane rachunki

- 100zł na start przy pierwszej aktywności

-3% na koncie oszczędnościowym

-BLIK, HCE i Apple Pay

A oprócz tych banków na pewno warto także spojrzeć na placówki Inteligo, GetinBanku, czy banku Millenium. Każdy z nich ma do zaoferowania całkiem ciekawe warunki, które na pewno okażą się być w pełni zadowalające dla wszystkich nowych posiadaczy rachunków bankowych. Jeżeli chodzi o zagraniczne banki np. szwajcarskie i ich system pożyczkowy to odsyłamy np. tutaj: https://www.kredite-darlehen-von-privat.ch/was-ist-ein-nachrangdarlehen

Wybór może wydawać się niełatwy trzeba więc pamiętać o dostępnych placówkach bankowych w okolicy bo nie wszystko można załatwić przez Internet, o bankomatach i możliwości szybkiego połączenia się z infolinią w razie zagubienia karty czy złożenia dyspozycji związanej z kontem. Poziom obsługi BOK jest różny warto więc go przetestować w praktyce.

Witek i Dona dodali reakcje -

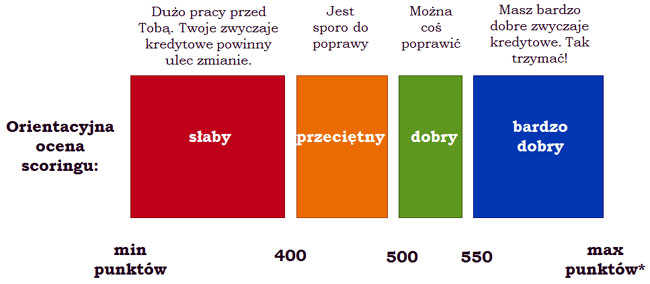

Jeśli chcemy wziąć kredyt w banku, nie od razu możemy liczyć na pozytywne rozpatrzenie wniosku o pożyczkę. Bank musi bowiem sprawdzić nas pod względem zdolności kredytowej. Jego zadaniem jest bowiem oszacować ryzyko ewentualnej straty pieniędzy. Bank chce pożyczyć daną kwotę takim osobom, co do których ma całkowitą pewność, że te pieniądze będą spłacone. Aby dokonać oceny zdolności kredytowej, wykonuje się tak zwany scoring. Im ocena punktowa jest wyższa, tym też prawdopodobieństwo spłaty także rośnie.

Aby dokonać oceny punktowej, konieczna jest specjalnie opracowana formuła matematyczna. Na jakiej działa to podstawie? Wiarygodność określana jest poprzez porównanie nas do klientów, którzy otrzymali już kredyt i go spłacają. Im nasz profil jest bardziej podobny do profilu danego spłacającego, tym więcej punktów możemy otrzymać. Na ostateczną decyzję wpływ ma suma punktów, na którą składają się ostateczne oceny punktowe za poszczególne elementy. W innych krajach działa to troszeczkę inaczej np. w Szwajcarii jest Kreditprüfung.

Zdecydowanie lepiej mają osoby, które posiadają jakąkolwiek historię w BIK. Jeśli bowiem nigdy jeszcze nie braliśmy żadnego kredytu, to w BIK nie istniejemy, a to zaś sprawia, że musimy zacząć swoją punktację od 0. Taka sytuacja bardzo często powoduje, że osoby, które wcześniej nie brały żadnej pożyczki, nie mogą liczyć na duży kredyt ze strony banku. BAnk po prostu nie wie jak byłby taki kredyt spłacany - czy terminowo czy też nie.

Im więcej tych kredytów mamy, a historia kredytowa jest odpowiednio dobra, tym punkty rosną. Zazwyczaj przyjmuje się wartość od 1 do 100. Składają się na nią różnorodne czynniki, które w konsekwencji pozwalają przyznać danej osobie kredyt na konkretną kwotę, maksymalnie taką, jaka zostanie wyliczona w zdolności kredytowej.

Oceny punktowe mogą zostać obniżone w sytuacji, gdy kredytobiorca miał problemy ze spłatą zadłużenia w terminie, gdy wykorzystał już limit kredytowy, gdy wykazał zbyt dużą aktywność kredytową.

Jeśli więc chcemy wziąć pożyczkę, musimy mieć na uwadze to, że jej otrzymanie uzależnione jest od sumy wszystkich potrzebnych punktów. Na historię kredytową często pracuje się przez całe życie, a więc jeśli już chcemy wziąć kredyt, musimy zawsze mieć na uwadze to, że bank pod każdym kątem dokładnie nas sprawdzi i w związku z tym odpowiednio też oceni.

Bartol dodał reakcję

Bartol dodał reakcję -

Czy zarządzać samemu wspólnotą wybierając administratora czy zlecić to specjalizacyjnej firmie zarządzającej nieruchomościami?

Stając się właścicielem konkretnego mieszkania, jednocześnie stajemy się członkami wspólnoty mieszkaniowej, która daną nieruchomością zarządza. W momencie sprzedaży pierwszego lokalu, z mocy prawa powstaje już wspólnota mieszkaniowa.

Wspólnota mieszkaniowa zajmuje się najważniejszymi sprawami dotyczącymi nieruchomości, w tym gruntu na którym stoi lokal, jak również i samego budynku. To właśnie wspólnota razem podejmuje decyzje dotyczące administrowania nieruchomością. Wysokość zaliczek dotycząca kosztów, remonty, rzeczy, które należy zmienić, poprawić, ulepszyć.Wspólnota mieszkaniowa może nabywać prawa, może być pozywana i sama pozywać. Choć nie jest osobowością prawną, przed sądami może występować jako strona w sprawie. Jak to wygląda wszystko w praktyce, jeśli pojawiają się problemy? Można samodzielnie występować w postępowaniu sądowym, bez konieczności angażowania wszystkich właścicieli. A jak w sytuacji, gdy pojawia się spór między właścicielem, a wspólnotą? Nie trzeba pozywać wszystkich pozostałych właścicieli, lecz samą wspólnotę. Każdy właściciel lokalu odpowiada za zobowiązania wspólnoty, ale nie w całości, tylko do wysokości swojego udziału, jeśli chodzi o nieruchomość wspólną.

Bardzo ważnym jest znanie pojęć- zarządca i zarząd, które w rzeczywistości znacząco się między sobą różnią. Zarządca musi mieć licencję, jak również i ubezpieczenie od odpowiedzialności cywilnej. Wykonuje on pracę. Zarząd to z kolei to osoba lub osoby fizyczne, które najczęściej są właścicielami lokali. I tutaj przechodzimy zasadniczo do sedna sprawy. Jako wspólnota wynająć zarządcę, czy może stworzyć zarząd? Z pewnością pierwsza opcja w ostatnim czasie cieszy się coraz większą popularnością i wybierana jest przez większość wspólnot. Dlaczego? Bo taka osoba lub firma ma wiedzę i doświadczenie. Zna ona obowiązki, wie, jak wygląda prawo, odpowiada za wszystko, co dotyczy spraw wspólnoty. Jeśli zaś stworzymy zarząd, odpowiadamy tak samo, jak zarządca. Nie mając doświadczenia możemy poprzez nadmiar obowiązków i małe doświadczenie wpakować się nierzadko w różnego rodzaju problemy.

Jak szukać pomocy prawnej i administracyjnej?

Rzeczą wiadomą jest fakt, że ciężko samemu walczyć o swoje prawa, jeśli nie mamy wiedzy i doświadczenia. Każda jednak wspólnota musi troszczyć się o dobro wszystkich członków. Jeśli więc pojawia się problem, należy go rozwiązać. Na rynku istnieje wiele firm, dzięki którym możemy szukać pomocy prawnej i administracyjnej. Cóż więc możemy od takich firm dostać? Co one robią? Jakie są ich zadania? Najważniejsze to:• Windykacja kosztów zarządzania nieruchomością wspólną

• Egzekucja zasądzonych wierzytelności

• Prowadzenie spraw o uchylenie uchwały

• Pomoc prawna przy sporach z deweloperami

• Tworzenie opinii prawnych i projektów umówJeśli mamy zatrudnionego zarządcę, to właśnie do niego zgłaszamy się w każdej z kwestii. On robi wszystko, by znaleźć rozwiązanie danego problemu, w tym pomoc firmy, która będzie w stanie rozstrzygnąć sporną kwestię kogoś ze wspólnoty mieszkaniowej.

Bez wątpienia zatrudnienie zarządcy to najlepsze, co wspólnota może zrobić. Jeśli chodzi o Warszawę, wybór jest naprawdę bardzo duży. Warto sprawdzić, jakie dana firma ma doświadczenie, jakimi budynkami zarządza, jakie ma opinie.

Przykładowe firmy:• Daan.pl Zarządzanie i Administrowanie Nieruchomościami w Warszawie

• Status- Zarządzanie Nieruchomościami

• Profess

• Atrium 21Firmy takie świadczą kompleksowe usługi administrowania i zarządzania nieruchomościami. Posiadają doświadczenie, jak również i praktykę. Mają licencje i uprawnienia, a także ubezpieczenia od odpowiedzialności cywilnej. Wykonują kompleksowe usługi, począwszy od prowadzenia dokumentacji, przeprowadzania przeglądów, robienie planów rocznych, kosztorysów, sporządzanie sprawozdań finansowych. Takie firmy tworzą rozliczenia, przygotowują uchwały, prowadzą zebrania. To oni poszukują firm remontowych, zajmują się naprawami, świadczą opiekę prawną, zatrudniają firmy, które wykonują określone prace w danym lokalu i na terenie nieruchomości.

Dobry wybór to podstawa. Jeśli stajemy się członkami wspólnoty mieszkaniowej w Warszawie, musimy zdecydować, czy sami tworzymy zarząd, czy zatrudniamy profesjonalnego zarządcę. Fabio dodał reakcję

Fabio dodał reakcję -

Lubię gry więc postaram sie w kilku zdaniach napisać na co czekam w 2018:

- Na PS 4 ma wyjść PlayStation 4 SpiderMan

- Frostpunk na PC - czyli jak przetrwać podczas zlodowacenia - istny survival dla graczy.

- Dla fanów cyberpunka gra Detroit: Become Human - androidy i ludzie klimaty z Łowcy Androidów i różne misje.

- Dla graczy lubiacych strategie - Anno 1800 czyli XIX wiek i rewolucja przemysłowa a my budujemy nasze miasto i rozwijamy cywilizację.

- Dalej gra Far Cry 5 Ubisoftu - FPS który ma być wydany w marcu 2018. Akcja toczyć się bedzie na granicy USA i Meksyku.

- Dla miłośników gier RPG Kingdom Come: Deliverance zapowiadana na luty 2018 - akcja w średniowieczu ale bez magii liczy się oręż.

Jak widać gry na które warto poczekać.

-

Temat chwilówek wciąż na czasie. Dziś kolejna porcja informacji, a mianowicie dotycząca sprzedaży chwilówek przez jednego z największych gigantów pożyczkowych- Providenta. Nie dość, że krótkie chwilówki na kilkaset złotych, to jeszcze z opcją- pierwsza za 0zł. A jeszcze tak niedawno mówiliśmy, ze jest jedną z nielicznych firm, która trzyma klasę i tak strasznego produktu oferować nie będzie. Jak widać, w kwestii pożyczek na polskim rynku, w każdej chwili wiele może się zmienić.

Dawniej, to Provident stanowił numer jeden na rynku, jeśli chodzi o firmy pożyczkowe i produkty, jakimi są pożyczki. Bardzo znana firma, od wielu już lat działająca na rynku. Wraz jednak z pojawieniem się nowych firm, czytaj ogromnej ilości firm, stanęła w tyle i niczym już nie potrafiła swojego klienta zaskoczyć. Aż do teraz! Zaczęła ona bowiem oferować swoim klientom pożyczki za 0zł, a więc pożyczam Ci dziś pierwszą pożyczkę, za którą nie ponosisz zupełnie żadnych kosztów. Jak zapewnie każdy z nas doskonale wie, Provident specjalizował się głównie w długoterminowych pożyczkach ratalnych, omijając niejako temat chwilówek. Tym zajmowały się inne firmy. W momencie jednak, kiedy te zaczęły również oferować takie produkty, jak Provident, tym samym odbierając mu klientów, musiał jakoś zareagować. I co zrobił? Zaoferował chwilówki, oczywiście z opcją zero, tak bardzo popularną w obecnej chwili na rynku finansowym.

Banki wchodzą w chwilówki, firmy sprawdzają klientów przez Facebookâa, oferuje się produkty bez żadnych formalności, wszystko można załatwić, nie wychodząc z domu. Dziś świat pożyczek nie jest dosłownie niczym ograniczony. Dostajemy to, co chcemy i co nam tylko się podoba. Aby więc Provident, czyli dinozaur na rynku pożyczek mógł się utrzymać, musiał stać się taki, jak inni. I się stał! Jest jednak na tyle cwany, że chce znowu wyjść na szczyty, niszcząc po drodze jak największą liczbę konkurencji. Co więc ciekawego robi? Przede wszystkim próbuje wywalczyć zapisy u ustawie, która ma za zadanie regulować pozaodsetkowe koszty kredytu. W ten sposób chce więc utrudnić życie chwilówkom oferowanym przez inne Parabanki. To jednak nie wszystko. Właściciel Providenta pojawia się na rynku z nową marką, o nazwie Hapi, oferującą korzystne pożyczki online. I na koniec, będzie oferował owe chwilówki, dając możliwość zapożyczenia się na 500, 1000 lub 1500zł na trzy miesiące, przy czym, jeśli odda się kwotę w ciągu miesiąca, nie poniesie się żadnych opłat i odsetek. Jeśli nie odda, będzie płacił określone, z góry wyznaczone koszty w trzech ratach. Czym mają się różnić chwilówki w Providencie od chwilówek w innych firmach? Tym, że tu od razu klient będzie wiedział, ile musi zapłacić. Otrzyma harmonogram spłaty tych trzech rat i nic nie będzie dla niego zagadką, jakie koszty dodatkowo zostaną naliczone. Różnica, w porównaniu z innymi firmami będzie również taka, że koszty będą dużo niższe, niż w innych firmach pożyczkowych.

Dla przykładu:

Kowalski pożyczy w Providencie pożyczkę 500zł na zakup nowej pralki. Jeśli w przeciągu miesiąca odda całą kwotę, nie zapłaci nic dodatkowo. Jeśli jednak się w tych trzydziestu dniach nie zmieści, wtedy rata zostanie rozłożona na trzy równe, w kwocie 210zł miesięcznie każda, co da łączną kwotę do zapłaty 630zł. Całość więc wyniesie dodatkowo Kowalskiego 130zł więcej. Nie jest więc tak żle.

Porównując na przykład Vivus, jeśli pożyczymy tam 500zł, również po miesiącu nie poniesiemy żadnych dodatkowych kosztów. Każdy kolejny miesiąc to jednak dodatkowo 95zł, nie licząc już opłat przypominawczych. Po trzech miesiącach będzie więc trzeba oddać 690zł. Mamy więc 60zł w kieszeni!

Provident jest już dość znaną firmą, a dodatkowo ma duże pieniądze, by móc się zareklamować. W ten więc sposób ma spore szanse na to, że uda mu się pokonać konkurencję i osiągnąć założenia, jakie sobie obrał, czyli być ponownie liderem w świecie szybkich pożyczek bez BIK. Czy mu się uda? Tego nie wiadomo bo wielkimi krokami wprowadza sie prawo antylichwiarskie właśnie przeciwko takim firmom i ich pozyczkom o czy możecie przeczytać np. tutaj.

-

Nie tylko parabanki robią ludzi w konia. Proszę jak banki komercyjne żerowały na kredyciarzach frankowych aby jeszcze bardziej umoczyli:

http://www.zpetlikredytowej.pl/jak-banki-wykorzystywaly-kredytobiorcow-na-przykladzie-kilku-rodzin

Teraz frank szwajcarski będzie spadał. W Europie jest deflacja bedą ciąć stopy do poziomów mocno ujemnych jak obecnie w Szwecji czy Szwajcarii aby wywołać inflację i żeby kasa nie leżała w bankach. Stąd Euro i CHF w dół a USD w górę.

-

Teraz jak kurs franka poszybował w kosmos nie będą mogli już obniżyć stóp bo od złotówki odwrócą się wszyscy spekulanci i frank będzie po 4,60 zł

-

Emocje już troche opadły po decyzji Szwajcarskiego Banku Narodowego z 15 stycznia 2015. Bankierzy szwajcarscy zdecydowali Aby dłużej nie utrzymywać sztywnego kursu wymiany 1.20 w stosunku do Euro, po której to decyzji frank poszybował przez chwilę w historyczny poziom 5,20 zł za 1 CHF:

https://pozyczkana.pl/gwaltowne-umocnienie-franka-15-01-2015

Jak myslicie co teraz będzie? Ci co mają kredyt we frankach szwajcarskich na pewno przeżywają to bardzo czy Rząd im pomoże?

Oby wszystko skończyło się dobrze a kurs znowu spadł poniżej 4 złotych.

-

W okresie przedświątecznym, popyt na pożyczki pozabankowe jest ogromny. Nie chcemy zapożyczać się w banku na dużą sumę, nie mamy czasu na formalności, nie lubimy czekać długo na decyzję. Stawiamy na dany parabank, wypełniamy wniosek online, czekamy na decyzję i po 15minutach pieniądze są na naszym koncie. Poniżej przedstawiamy oferty instytucji pozabankowych, które to na święta 2014 przygotowały specjalne dla swoich klientów.

Większość parabanków oferuje dziś pożyczkę za 0zł. To najgorsza forma pożyczania pieniędzy, ale wielu daje się na nią nabrać. Niestety, jeśli chcemy wziąć pożyczkę, na pewno ją weżmiemy, bo rzadko kto z nas, szczególnie w okresie gorączki przedświątecznej nie zwraca uwagi na podstępne pułapki. Jakie więc firmy mają dla klientów oferty ,,ekstraâ? Co przygotowały na ten rok Parabanki?

Jedną z najbardziej znanych na rynku firm jest Vivus Firma ta oferuje nam 1400zł za pierwszą pożyczkę, bez żadnych odsetek. Pieniądze na koncie w 15minut, bez zbędnych formalności i dodatkowych dokumentów. Chcemy- dostajemy. Jeśli nie będziemy mieli, jak spłacić, możemy tą pożyczkę przedłużyć. Po siedmiu dniach koszty wynoszą: 137,20zł, po czternastu: 176,40zł, a po następnych trzydziestu: 266zł. Przy kolejnej pożyczce, pożyczając 1000zł na 30dni- zwrócić musimy dodatkowo 140zł, przy 2000zł- 280zł. Możliwość otrzymania do 3500zł+ prowizja 490zł.

Kolejną ofertę na święta ma dla nas EkspresKasa. W tym przypadku oferuje ona pierwszą pożyczkę do 1000zł zupełnie za darmo. Kolejne? Przy 1000zł, spłacić należy 285zł opłat dla 30dni i 550zł za 60dni, zaś przy 2000zł,a więc kwocie maksymalnej- 3050zł na 60 dni.

Viasms to kolejna bardzo znana firma na rynku, która na okres świąteczny nie pozostaje w tyle. Instytucja ta oferuje 500zł pożyczki za 0zł dla nowych klientów. Bierzemy więc te pieniądze i tyle samo zwracamy. Jeśli chodzi o następne, możliwość pożyczenia do 3000zł na okres maksymalnie 30dni. Przy 1000zł- 1107zł, przy 2000zł-2315zł i przy 3000zł-3464zł.

Tutaj coś, na co można zwrócić uwagę bardziej- sms365, bo firma ta jako jedna z nielicznych nie daje pierwszej pożyczki 0zł, a więc jest naprawdę dobrze. Pierwszą pożyczkę dostaniemy do 600zł i spłacić będziemy musieli 750zł. Przy następnej pożyczce, dla 1200zł, spłacić musimy 1500zł, przy 1500zł:1875zł, a przy 3000zł-3750zł. Każde przedłużenie pożyczki, to kolejne pieniądze.

Następna placówka to kredito24. Firma ta ma dla nas na okres świąt wszystko to, co wydawałoby się najlepsze. Szybką pożyczkę, bez formalności, z elastyczną i wygodną spłatą. Pożyczyć możemy tu od 300-3000zł. Przy najniższej pożyczce, oddać musimy łącznie 375zł, przy kwocie 1000zł: 1250zł, przy 2000zł:2500zł, zaś przy maksymalnej kwocie 3900zł na okres 30dni.

I na sam koniec OkMoney, która poleca na święta pożyczki ratalne. Kwota zapożyczenia od 700-3000zł. Wypełniamy wniosek, czekamy na decyzję i spłacamy pożyczkę w dwunastu, równych miesięcznych ratach. Takie rozwiązanie możliwe jest dzięki współpracy z Optima.pl Jeśli pożyczymy 1000zł na 12miesięcy i jesteśmy nowymi klientami, wtedy rata miesięczna wyniesie 179zł. Zaś przy kwocie 3000zł, rata równa będzie 537zł. Dla klientów zaś stałych, dla 1000zł jest to rata: 162,50zł, dla 3000zł:487,50zł i dla 6000zł, które można otrzymać- 975zł.

Jak widzimy możliwości jest naprawdę bardzo dużo. Chcąc wziąć pożyczkę, spójrzmy dokładnie na wszystkie propozycje. Nasza rada- omijajcie te, które są za 0zł i stawiajcie na te, które mają jak najniższe oprocentowanie. Jeśli nie trzeba brać pożyczki- nie bierzmy, a przygotujmy mniej huczne święta. Jeśli zaś uważamy to za konieczne, wtedy postawmy na parabank, który jest tego wart.Więcej na :http://www.zpetlikredytowej.pl/swiateczne-pozyczki-na-co-zwrocic-uwage

A mnie pozostaje życzyć wesołych Świąt Bożego Narodzenia!

-

Rzeczywiście wyglada to nieżle, a Meritum dzisiaj wyskoczył z 3,7% na 4 miesiące bez górnego limitu lokaty: http://meritumbank.pl/finanse_osobiste/oszczednosci/lokata-extra-34.html

-

@Meksyk w jednym poście piszesz że chcesz wziąć pożyczkę w Vivus a w innym że w Wonga, oprócz tego że na forum robisz Meksyk to pewnie piszesz tylko żeby odfajkować posta...

-

No i jednak klamka zapadła Chuck Noriss nawet nie pomoże i za dwa lata bedzie już tylko czerwone logo hiszpańskiego banku Santander zamiast starego dobrego, zielonego Banku Zachodniego. Wiecej tutaj: http://pozyczonlineprzezinternet.pl/marka-bz-wbk-jednak-ma-zniknac-z-rynku-w-dwa-lata

Pytanie jeszcze brzmi czy bedzie taniej? pewnie nie bo już od jakiegoś czasu rządzą tam Hiszpanie i poprawy nie było widać a ich kredytówki podrożały.

-

Pierwsza część jesiennego zestawienia oferty kredytowej banków komercyjnych: http://www.pozyczkana.com/pozyczki-przez-internet-cz-1 , może kogoś zainteresuje kto lubi sprawdzić koszty zanim weżmie kredyt a nie chce mu się latać po oddziałach poszczególnych banków.

-

Witam,

Nie każdy może wie ale wcale nie trzeba brać drogich kredytów na książki czy pożyczek pozabankowych, wystarczy złożyć wniosek o dofinansowanie do podręczników dla swoich pociech rozpoczynających rok szkolny. Od tego bodajże chyba roku szkolnego przywrócone zostaną książki z których będą korzystać "jako używane" kolejne roczniki. Program i podręczniki w końcu zostały ujednolicone.

Coś więcej można przeczytać tutaj: http://www.zpetlikredytowej.pl/nie-trzeba-pozyczki-jest-dofinansowanie-do-podrecznikow-szkolnych-dla-dzieci

-

Zarówno Visa, jak i Mastercard to nic innego, jak zrzeszenie banków i instytucji finansowych. Znane na całym świecie marki to wygodne, bezpieczne systemy płatnicze umożliwiające szybki przepływ środków pomiędzy państwami i kontynentami. Przykładowo, Visa zrzesza ponad 4 tysiące banków i finansowych instytucji członkowskich. Pamiętaj, że oba systemy są jedynie narzędziami dla użytkowników kart i detalistów â kupujących i sprzedających, a także banków, które wydają karty i ustalają opłaty za korzystanie z nich. Ani Visa ani Mastercard nie wydają kart ani nie ustalają oprocentowania â warunki, na jakich korzystasz z karty zależą od banku. Zanim odpowiesz sobie na pytanie która karta lepsza Visa czy Mastercard, nie kieruj się sympatią czy telewizyjną reklamą. Zapoznaj się z różnicami. Są istotne zwłaszcza, jeśli często korzystasz z nich poza Polską.

Jeszcze niedawno podstawową różnicą między Visa a Mastercard było pochodzenie organizacji płatniczych (europejskie i amerykańskie), a co za tym idzie sposób przewalutowywania. Dla Polaków, mieszkańców Europy, korzystniejsze były rozliczenia w euro, nie zaś w dolarach, co miało miejsce przy płatnościach dokonywanych za pomocą amerykańskiego systemu płatności, czyli Visa. Obecnie, jeśli przebywasz w Polsce, różnica ta nie ma znaczenia, gdyż większość banków (poza kilkoma wyjątkami, m.in. Fortis Bankiem) stosuje rozliczenia w euro, niezależnie od tego, jaką kartą kredytową płacisz. Oznacza to, że pieniądze przewalutowywane są tylko raz (euro-złotówka), nie zaś podwójnie (dolar-euro-złotówka). Podwójne przewalutowanie to wyższe koszty. Jeśli ze swojej karty masz zamiar korzystać za granicami naszego kraju, rozmyślając nad tym która karta lepsza Visa czy Mastercard, warto zastanowić się, gdzie i za co będziesz płacić. Jeśli dużo podróżujesz i dokonujesz przy tym wiele operacji bezgotówkowych w różnych walutach, rozważ posiadanie i visa i mastercard. Jeśli jednak poruszasz się jedynie po Europie, Mastercard będzie optymalnym rozwiązaniem. Jeśli z kolei zamierzasz swoją kartą płacić głównie w strefie dolara, Visa będzie tańsza i przydatniejsza. Te ogólne wskazówki są jednak tylko punktem odniesienia w twoich poszukiwaniach karty idealnej.

Oczywiście istnieją karty kredytowe Mastercard rozliczane w dolarach i analogicznie, karty Visa rozliczane w euro. Wiele zależy od samego banku. Dlatego przed podjęciem ostatecznej decyzji co do tego która karta lepsza Visa czy Mastercard, warto kierować się szczegółami konkretnej oferty.

Karty kredytowe to bez wątpienia jeden z wygodniejszych sposobów płatności w ogóle. Dodatkowo wiele z nich działa jako karty zbliżeniowe lub cashback. Płacąc kartami Visa czy Mastercard możesz też korzystać z wielu promocji, rabatów, konkursów i obniżek. Jeśli masz możliwość posiadania jednej i drugiej, warto z niej skorzystać. Funkcjonalność obu kart jest podobna, dobrze jednak wiedzieć, jakie oprocentowanie ma twoja karta, jaki ma okres bezodsetkowy, ile kosztuje cię rocznie i w jakiej walucie jest rozliczana. Pamiętaj też, że jeśli nie jesteś zadowolony ze swojej karty, prawdopodobnie nie jest to kwestia samej organizacji płatniczej, a raczej warunków, na jakich z niej korzystasz. Jeśli twoja karta wydaje ci się za droga lub okres bezodsetkowy za krótki, zawsze możesz skorzystać z transferu, jakim jest przeniesienie karty kredytowej do innego banku.

Źródło: www.expertfinanse.pl

-

Czy nie sądzicie, że Alior Sync obecnie zdominował całkowicie rynek bankowości elektornicznej? Ich nowa oferta jest całkowicie bez zarzutu, najnowocześniejsza pod względem technologicznym i najbardziej dostosowana do potrzeb internetowych społeczeństw?

Dziwią mnie osoby, które zażarcie bronią mbanku tylko dlatego, że mają tam konto. Bilans ekonomiczny nie pozostawia cienia wątpliwości, że to Alior Sync jest bankiem, w którym otwarcie rachunku osobistego, opłaca się o wiele bardziej. Poniżej kilka głównych argumentów, dla których o wiele bardziej opłacalne jest posiadanie konta w Alior Sync niż w Mbanku:

1. Przede wszystkim to zero złotych za prowadzenie konta. Tak, tak zdaję sobie sprawę z tego, że w mbanku też nic za konto nie płacę, ale... patrz punkt drugi...

2. Cashbach w wysokości 5% - flagowa propozycja i produkt alior sync. Moim zdaniem zrobili nim furorę przyciągając wszystkich wyjadaczy sklepów internetowych oraz większych portali jak allegro czy ebay. Jak na razie nie mają sobie równych. W tym miesiącu dostałem zwrotu 30zł, a moje zakupy nie były jakieś imponujące. Podejrzewam, że internetowi zakupoholicy i maniacy aukcyjny są w stanie wyciągnąć dużo więcej, nawet kilka stów. W mbanku nie słyszałem o jakimkolwiek cashbacku.

3. 0 zł za przelewy natychmiastowe - i jest tych przelewów, aż 10. Mi w zupełności wystarcza w tym miesiącu wykorzystałem 2. W Mbanku? Są płatne.

4. Wypłaty ze wszystkich bankomatów są jak na razie w Alior Sync zupełnie za darmo. To niesamowita wygoda. Nie muszę jak do tej pory szukać konkretnych bankomatów, idę do tego, który mi akurat odpowiada. W mbanku opcja taka obłożona jest opłatami i prowizjami.

Zdecydowanie wygrywa Alior. I chyba głupotą jest obstawać przy mbanku. Dopóki nie przedstawią nowej oferty, dopóty Sync będzie na podium.

Nie wydaję mi się by Mbank był w stanie odbudować swoją pozycję. Jego tradycja i historia jest piękna. W końcu to właśnie on upowszechnił bankowość elektorniczną, ale niestety nie był w stanie nadążyć za odrabiającą błędy konkurencją. Nie wiem co musiałby uczynić Mbank i co zaproponować swoim klientom, by zdetronizować Alior Sync, który bez wątpienia wprowadził elektroniczną bankowość w Polsce, w nowe stadium rozwoju. I chwała mu za to.

Sam posiadałem konto w PKO BP i przeszedłem do Alior Sync. Wygrał rachunek ekonomiczny. Dlatego nie rozumiem osób tak âprzywiązanychâ do swoich banków. Przecież to nie kot czy pies â miejsce prowadzenia rachunku bankowego zawsze można zmienić. I to z korzyścią dla samego siebie.

-

Jeśli dłużnik nie kwapi się ze zwrotem długu należy zastosować środki prawne w celu odzyskania należytych nam świadczeń. Pierwszym krokiem jest wezwanie dłużnika do zwrotu pieniędzy. Wezwanie takie należy wysłać listem poleconym za potwierdzeniem odbioru. W piśmie tym należy określić rodzaj zobowiązania sposób i termin zwrotu. Dla celów dowodowych należy zachować kopie wysłanego pisma oraz żółtą zwrotkę z poświadczeniem odbioru przesyłki. Jeśli wezwanie takie nie odniesie skutku, należy wysłać kolejne â tym razem już ostateczne wezwanie do zapłaty.

W sytuacji, kiedy dłużnik nie wyrazi chęci porozumienia się co do spłaty długu, nie wywiązuje się z kolejnych terminów spłaty czy tez stwierdza, ze zobowiązanie nie istnieje, należy dochodzić swoich praw na drodze sadowej. Gdy wiec termin zwrotu wyznaczony w ostatecznym wezwaniu do zapłaty minie, a dłużnik nie ureguluje zobowiązania, należy złożyć w sądzie pozew o wydanie nakazu zapłaty w postępowaniu nakazowym (gdy roszczenie obejmuje zwrot pieniędzy lub rzeczy lub można udowodnić zasadność swoich żądań) lub pozew o wydanie nakazu zapłaty w postępowaniu upominawczym (gdy żądamy jedynie zwrotu pieniędzy). Pozew należy złożyć na formularzu urzędowym, do pobrania w sadzie.

To w jakim postępowaniu nakaz zostanie wydany, może przesadzić o odzyskaniu lub nie odzyskaniu naszych należności. Nakaz wydany w postępowaniu upominawczym musi się jeszcze uprawomocnić, zanim stanie się tytułem wykonawczym uprawniającym do egzekucji komorniczej.

Jeśli dłużnik złoży w terminie 14 dni od doręczenia mu takiego nakazu sprzeciw, sąd wyznaczy rozprawę. Korzystniejsze jest ubieganie się o wydanie nakazu zapłaty w postępowaniu nakazowym. Nawet wówczas, gdy dłużnik wniesie zarzut, stanowi taki nakaz tytuł egzekucyjny uprawniający do zabezpieczenia roszczenia przez komornika. Jednakże aby sąd wydał nakaz zapłaty w postępowaniu nakazowym, powód musi przedstawić odpowiednie dokumenty, które pozwolą sądowi na wydanie orzeczenia na posiedzeniu niejawnym.

Do pozwu należy dołączyć wszystkie dokumenty, które udowodnią, że dług istnieje. Mogą to być m.in.: rachunki potwierdzone przez dłużnika, wezwania do zapłaty wraz z poświadczeniem odbioru, dokumenty, w których dłużnik uznaje dług, weksle, czeki, których prawdziwość i treść nie budzą wątpliwości, umowy, faktury opatrzone podpisem dłużnika.

Kiedy orzeczenie sądu się uprawomocni, należy wystąpić do sądu z wnioskiem o nadanie klauzuli wykonalności. Z prawomocnym tytułem wykonawczym można już udać się do komornika w celu złożenia wniosku egzekucyjnego.

We wniosku należy określić osobę dłużnika, jego miejsce zamieszkania, wymienić kwotę długu oraz wskazać metody, za pomocą których ma ściągnąć należności tzw. sposoby egzekucji. Egzekucje można przeprowadzić z ruchomości, z wynagrodzenia za prace i świadczeń emerytalno-rentownych, z wierzytelności, np. wynagrodzenia z tytułu umowy o dzieło, z rachunków bankowych, z nieruchomości i z innych praw majątkowych (np. z akcji)

Źrodło: www.kraj24.pl

-

Zgodnie z art. 79.1 ustawy z dnia 20 czerwca 1997 r. prawo o ruchu drogowym pojazd podlega wyrejestrowaniu na wniosek jego właściciela w pięciu przypadkach. Te przypadki to złomowanie w Stacji Demontażu Pojazdów. Druga sytuacja, to kradzież pojazdu. Trzecia przyczyna, to wywóz pojazdu z kraju, jego sprzedaż i rejestracja w innym państwie. Czwarta, losowa, jest stosowana w przypadku, gdy konieczna jest kasacja samochodu, chociażby w wyniku wypadku czy podpalenia. No i piąta, czyli udokumentowanie trwałej i zupełnej utraty pojazdu.

Samochód czy inny pojazd przeznaczony do złomowania musi być w miarę kompletny. Podstawową sprawą jest waga, która nie może być mniejsza niż 90 proc. masy własnej zapisanej w dowodzie rejestracyjnym. Ten wymóg dotyczy tylko samochodów osobowych. Stacja Demontażu Pojazdów może domagać się do złotówki kary za każdy brakujący kilogram. Może, ale nie musi.

W przypadku kradzieży trzeba dostarczyć stosowne zaświadczenie potwierdzające zgłoszenie kradzieży na policję oraz oświadczenie właściciela o utracie pojazdu lub postanowienie prokuratorskie o umorzeniu śledztwa. Koszt wyrejestrowania w tym przypadku to 10zł.

Trzecia przyczyna, to wywóz samochodu czy motocykla z kraju, jego sprzedaż i rejestracja w innym państwie. Aby taki pojazd zniknął z ewidencji, należy przedstawić zaświadczenie o rejestracji w innym państwie lub ksero nowego, zagranicznego dowodu (oba dokumenty muszą być przetłumaczone przez tłumacza przysięgłego). Koszt wyrejestrowania - jak w poprzednich przypadkach - wynosi 10 zł.

Czwarta, losowa, jest stosowana w przypadku, gdy dojdzie do kasacji samochodu, chociażby w wyniku wypadku. Gdy zdarzenie nastąpiło w Polsce, to procedura jest taka sama, jak w przypadku złomowania starego samochodu. Gdy do nieszczęścia dojdzie za granicą, wówczas musimy przedstawić zaświadczenie o zezłomowaniu z tamtejszej stacji SDP plus pozostałe dokumenty samochodu. Oczywiście zaświadczenie musi być przetłumaczone przez tłumacza przysięgłego. Koszt wyrejestrowania wynosi 10 zł.

Piąta sytuacja, w której kodeks przewiduje wyrejestrowanie samochodu, to udokumentowanie trwałej i zupełnej utraty pojazdu. Załóżmy, że w ogródku stało stare, zniszczone auto. Pojawił się złomiarz, który za kilkaset złotych zabrał pojazd, bez zawierania umowy kupna-sprzedaży. Formalnie samochód nadal jeżdzi. Choćby dlatego, żeby nie dostać kary za brak OC, lepiej go wyrejestrować.

-

W internecie na stronie proprecel.pl znalazłem opisanie takiego problemu i to jest tak, że czasem firmy windykacyjne stosują ten manewr, że straszą cię sankcjami karnymi, w twoim wypadku więzieniem. Niestety jest to przestępstwo, gdyż jest to grożba bezprawna, której celem jest wymuszenie zwrotu wierzytelności (kredytu) Tylko w niektórych przypadkach można dłużnikowi zapowiedzieć zamiar zainicjowania postępowania karnego w sprawie o wyłudzenie, gdy dłużnik nie spłaca terminowo należności.

Trzeba jednak uważać na to, co się mówi a zwłaszcza pisze w tej kwestii. Za długi bowiem generalnie nie grozi odpowiedzialność karna, tylko dlatego że ktoś zalega z zapłatą. Trzeba udowodnić zamiar to znaczy że zaciągając kredyt kredytobiorca wiedział że go nie zwróci oraz że wprowadził bank w błąd po to aby uzyskać kredyt. Czyli np. , jak to bywa najczęściej, przedstawił sfałszowane zaświadczenie o dochodach, dodatkowo niech będzie że w sytuacji kiedy nie posiada żadnego majątku z którego komornik mógłby przeprowadzić egzekucję należności kredytowej. Jeżeli jednak kredytobiorca nie wprowadził banku w błąd przy zaciąganiu kredytu, przedstawił prawdziwe dokumenty, złożył zgodne z prawdą oświadczenia, a kredytu nie spłaca na skutek nieprzewidywanych wcześniej trudności jak np. utrata pracy, to nie można mówić o oszustwie a karalne jest raczej w takim przypadku straszenie takiego kredytobiorcy więzieniem. Windykacja owszem, powinna być kreatywną aby była skuteczną jednak nie można naruszać obowiązującego prawa.

Marieee dodał reakcję -

Ma być nowy program.

Konkretnie: Rząd chce dopłacać młodym rodzinom i singlom co najmniej 10 proc. wartości kredytu na mieszkanie do 75 m kw. Jeśli rodzina ma dzieci, może liczyć na kolejne dopłaty w ramach programu "Mieszkanie dla młodych" - zapowiedział minister transportu Sławomir Nowak. Minister podkreślał, że w przeciwieństwie do wygaszanego obecnie programu "Rodzina na swoimâ, MDM zawiera "komponent prorodzinny". Od ilości dzieci w rodzinie zależeć bowiem będą ewentualne kolejne dopłaty. Według zapowiedzi Nowaka, rząd chce by program "Mieszkanie dla młodych" wszedł w życie od połowy 2013 r., najpóżniej zaś od początku 2014 r. Początkowo program będzie kosztował 600-700 mln zł rocznie, a docelowo 1 mld. Według szacunków resortu z programu może skorzystać 36 tys. rodzin rocznie. Program ma być sfinansowany z likwidacji zwrotu podatku VAT za remonty.(

Źrodło: nieruchomosci.pb.pl

Czyli nic nowego. Co to jest 10% ? Kropla w morzu potrzeb. I oczywiście znów trzeba będzie spełnić szereg wymagań, które są dla wielu barierą nie do przeskoczenia.

-

Ten post ma być przestrogą dla osób, które nie są do końca świadome, jakie konsekwencje wiążą się z zaciąganiem kredytów i ich niespłacaniem.

Proces Windykacyjny

Wszelkie nieprawidłowości w spłatach rat są automatycznie odnotowywane przez bankowe systemy monitorujące. W takich sytuacjach inicjatorem rozmów z klientem jest Bank, dlatego nie należy się łudzić, że ktoś zapomni o Twoim zobowiązaniu.

Pierwsze dni

Jeżeli zlekceważysz termin spłaty raty, to już po kilku dniach zadzwoni do Ciebie przedstawiciel Banku. Zapyta o powody niespłacenia raty. Jeżeli nie odbierzesz telefonu podczas kolejnych prób nawiązania kontaktu z inicjatywy Banku, to ten wyśle do Ciebie pocztą ponaglenie, w którym nakaże zapłatę raty w ciągu siedmiu dni.

Pierwszy miesiąc

Bank w rzeczywistości zaczeka dwa tygodnie, może trzy. Jeśli nie wykażesz w tym czasie chęci spłacenia raty, Bank podejmie twardsze kroki. Po pierwsze jest zobowiązany wysyłać do BIK aktualne wsady co miesiąc â jeżeli w tym okresie zmieni się status kredytu/pożyczki na inny niż â0âł â czysty â i wystąpi przeterminowanie, to BIK zgodnie z prawem będzie przetwarzał te informacje i informował inne banki poprzez raport z BIK. Zatem już w pierwszym miesiącu znajdziesz się na liście BIK i kiedy będziesz chciał w przyszłości wziąć kolejny, nawet niewielki kredyt, może to być niemożliwe.

Po dwóch miesiącach

Bank wyśle Ci pismo z informacją o możliwości wypowiedzenia umowy, czyli konieczności spłaty całości zadłużenia.

W trzecim miesiącu

Gdy Bank nieskutecznie dochodzi należności od Ciebie, to w tym okresie przekaże wierzytelność Tobą kontaktu telefonicznego, a następnie wyślą monity. Mogą też Cię odwiedzić osobiście, aby negocjować warunki spłaty zadłużenia. Gdy i to nie pomaga, sprawa wraca do Banku, w celu rozpoczęcia procedury sądowej.

Po sześciu miesiącach

Bank wystawia bankowy tytuł egzekucyjny. Po nadaniu przez sąd klauzuli wykonalności, komornik może zacząć egzekucję sądową. W tym momencie koszty kredytu są powiększone o odsetki karne, opłaty związane z pracą komornika, rośnie zatem ogólna kwota zadłużenia (informacja o maksymalnej kwocie egzekucji powinna widnieć na umowie kredytowej)

Po dziewięciu miesiącach

Komornik doręcza wezwanie do zapłaty. Jeśli po dwóch tygodniach dłużnik nie zapłaci, komornik zajmuje nieruchomości, które wystawia na licytację. Cena wywoławcza to trzy czwarte wartości, którą określa rzeczoznawca. Do końca licytacji wciąż można spłacić zadłużenie. Jeśli to zrobisz, cała procedura się umarza.

Po roku

W zależności od kwoty zadłużenia, całkiem prawdopodobne że po tym czasie zostaniesz bez dachu nad głową, lub komornik zajmie Twoje wynagrodzenie.

Źródło: skocznabank.pl

Dlaczego tak ważny jest wybór odpowiedniego ubranka dla dzieci?

w Aktualności i wydarzenia

Napisano · Zgłoś odpowiedź

Wielu rodziców mówi o tym jak ich dzieci przywiązują się do pieluszek. Kiedyś słyszałam historię jak córeczka pewnej Pani zamiast przytulanki w postaci pluszaka upatrzyła sobie pieluszkę i chodziła z nią do przedszkola.

Zatem, kiedy już nasz Maluch staje się nierozłączny z przyjacielem- pieluszką, zadbajmy o to, żeby to była delikatna pieluszka. Taka, która nie będzie po kilku praniach do wyrzucenia i taka która będzie zapobiegać rozwojowi bakterii.

Pieluszki i otulacze ze 100% przędzy bambusowej oraz muślinu z certyfikatem GOTS można znaleźć w sklepach z ubrankami i akcesoriami handmade dla dzieci.

Na naszych dzieciach nie ma co oszczędzać.