Getiniak

-

Zawartość

18 -

Rejestracja

-

Ostatnia wizyta

-

Wygrane w rankingu

1

Odpowiedzi dodane przez Getiniak

-

-

To co ten bank robi ostatnio to jakaś masakra, szczególnie dla małych firm prowadzących 1 osobową działalność gospodarczą. Nie dość że wycofali wszystkie konta walutowe zaczynając od USD potem wykluczali kolejno CHF, GBP, SEK itd i zostawił tylko PLN i Euro. No dobra myślę sobie jest chociaż Euro i jakąś fakturkę można opłacić bo i tak większość zagranicznych kontrahentów rozlicza się w Euro.

Jakież było moje zdziwienie jak za przelew w Euro (SEPA) zaczęli naliczać sobie 8 zł prowizji!!! Zawsze były 1-2 darmowe w miesiącu. Bank schodzi na psy i w d.... ma klienta ODRADZAM IdeaBank bo są w stanie wprowadzić opłaty za wszystko żeby tylko nie zbankrutować po tych wałkach z polisolokatami. Nie szanują klientów a tylko klienci mogą ten bank uratować więc radzę poszukać innego banku. W załączniku tabela przelewów z września 2019 i okresu wcześniejszego

Teraz:

Przedtem:

Monti_z i Malfoy dodali reakcje

Monti_z i Malfoy dodali reakcje -

Ja już dawno z Aliora uciekłem. Nawet ich sławny Kantor walut ma gorsze kursy niż np. RKantor.

-

Sam planuje założyć firme i byc przedsiębiorcą, troche ZUS straszy ale przez pierwsze dwa lata jakoś na tych 520 zł pociągnę, zobaczymy co bedzie dalej.

-

Zamiast biadolić jak w Idea Banku jest źle można otworzyć portfel w rkantor.com (nie trzeba konta bankowego), kantor ten był kiedyś Raiffaisena teraz BNPParibas. Mamy tam ze 20 walut, wirtualny portfel z wszystkimi numerami kont do odpowiednich walut (formularz sam poda konto po wpisaniu waluty). Jest tam też oczywiście rachunek w USD. I tak możemy sobie np. dolary wypłacić bez prowizji i stratnego przewalutowania z PayPal na Transfer Wise (Dodaj bank amerykański w PayPal - dodanie wymaga telefonu na infolinię bo formularz nie przepuszcza) a stamtąd do rkantoru.

Tam w RKantorze przeliczyć na złotówki po dobrym kursie i przelać do polskiego banku. Ot i cała filozofia.

-

Trzeba zacisnąć zęby. Raport był za cały ubiegły rok 2018. Pewnie wrzucili tam wszystkie brudy aby strata była maksymalna i pozwalała na mniejsze opodatkowanie zysku z roku bieżącego. Zobaczymy pod koniec maja raport za pierwszy kwartał 2019 - wtedy będzie można coś powiedzieć. Czy toniemy czy wypływamy.

Czarny7 dodał reakcję -

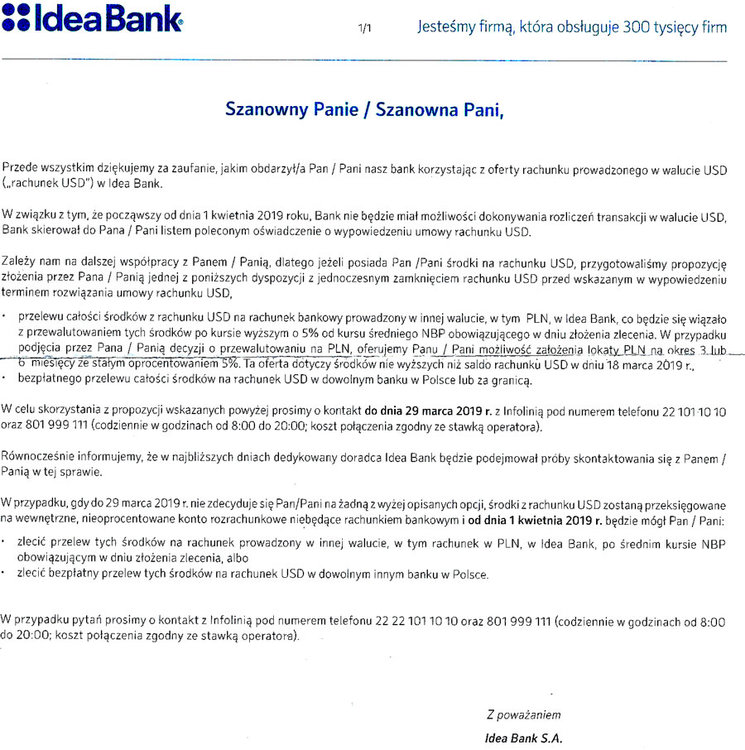

Niestety muszę potwierdzić. Dzisiaj dostałem wypowiedzenie konta w USD (załącznik). Od 1.04.2019 konto w dolarach nie będzie działać. Nie mam pojęcia dlaczego. IdeaBank napisał tylko że "nie mogą" po pierwszym kwietnia 2019 prowadzić kont w USD.

Spekuluję że:

1. Albo Łączą się w jeden bank z Getin Noble Bank i tną koszty

2. Wchodzi inwestor rosyjski objęty sankcjami na transakcje SWIFT w USD.

Dobrze by było aby wypowiedział sie w tej kwestii ktoś od nich z banku bo nie wiadomo w jakim to kierunku idzie i czy zamykać konto u nich czy nie.

Witek dodał reakcję

Witek dodał reakcję -

W dniu 22.10.2018 o 19:25, Gość Santander-awaria napisał:Dzisiaj jest potężna Awaria Santandera

Spokojnie od paru dni awarie są nadal. Dzień bez awarii to dzień stracony w Santanderze:(

-

To jest jak z pochodem na Dzień Niepodległości. Dopiero jak ludzie biorą sprawę w swoje ręce to coś się udaje. Dlatego marsz się udał i było tyle ludzi. Wierchuszka zawsze się kłóci i tworzy sztuczne podziały, tak jak i media.

-

A ja dzisiaj dostełem sms'a witamy w Santander banku. Zapomniałem że miałem nieaktywne konto w DB i teraz z automatu jestem klientem Santandera. Można się jakoś z tego wyiksować? Nie zgodzić się na przejście z DB do Santandera?

-

A ja dodam od siebie że za przelew zlecony w okienku banku PKO BP wzzieli mi z konta 5,99 zł he he zdzierają aż niemiło....

-

Czytałem to, po mojemu to moze upaść Provident, Wonga, Vivus i inni to nareszcie bedzie spokój

-

Miałem taki sam list. Dobrze że to nagłaśniacie aby nikt nie dał sie oszukać w przyszłości. A za tą firmę i cały ten proceder powinny się wziąć odpowiednie służby i organy ścigania.

-

Witam,

Kiedyś było dużo stron z darmowymi grami np. gry.pl. Teraz albo wymagają logowania i podawania karty kredytowej jak chcesz coś ulepszyć, albo są słabej jakości jak te w HTML 5, albo wtyczki są poblokowane w przeglądarkach i trzeba ręcznie aktywować np. Flasha. Dokąd ta polityka zmierza? Da się jeszcze zagrać w fajne gierki na gry.pl lub innych stronach?

-

W Chorwacji wielu kredytobiorców zyskało, banki straciły. Sąd nakazał przewalutowanie kredytów walutowych po kursie z dnia ich zaciągnięcia. Czy podobna sytuacja czeka nas w Polsce? Opcje walutowe pogrążyły wiele firm i na rynku polskim są już pewne sukcesy w odzyskaniu pieniędzy straconych na opcjach przez przedsiębiorstwa.

W chwili wybuchu kryzysu, wiele firm, które zaciągnęło kredyty, by zarabiać, inwestować i się rozwijać, zaczęło tracić swoje pieniądze. Wiele też przedsiębiorstw stanęło na skraju bankructwa. Miało być pięknie, mogłoby skończyć się katastrofą finansową. Podobnie sprawa wygląda, jeśli chodzi o kredytobiorców zaciągających kredyt na mieszkanie w obcej walucie. Od roku 2008- raty podskoczyły, aż o 20-25%. Paranoją jest, iż mieszkania staniały, zaś wzrosło ich zadłużenie. W wielu krajach Europy miały miejsce podobne sytuacje. Zabrano kredyt w obcej walucie po niezwykle korzystnych opcjach, a wszystko na przestrzeni tych kilku lat, okazało się dla wielu swoistym koszmarem. W Chorwacji sąd zdecydował, aby banki przeliczyły kredyty walutowe na te, z dnia podpisania umowy. Oznacza więc to, że kredytobiorcy będą spłacać takie raty i takie zobowiązania, jakie na umowie zostały zawarte. Tysiące frankowców odetchnęło z ulgą, bo odtąd mogą już płacić dużo mniejsze raty, niż jeszcze kilka tygodni temu. Sąd oznajmił jasno, iż klienci nie byli zupełnie świadomi tego, że istnieje tak zwane ryzyko kursu walutowego, o czym banki nie informowały swoich klientów. Sytuacja w Chorwacji doprowadziła do tego, że podobne rozwiązania wprowadzono w Hiszpanii, a już za chwilę w Węgrzech dojdzie do odgórnego unieważnienia umów na kredyty walutowe.

Zadajmy sobie więc jakże ważne dla nas pytanie- czy podobna sytuacja czeka nas również w Polsce? Czy osoby, które spłacają kredyt w obcej walucie będą mogli zasnąć spokojnie spłacając raty takie, jakie zawarte były w umowie? Analizując kurs franka na przestrzeni ostatnich lat, nie sposób nie otworzyć ze zdziwienia ust. W lipcu 2008 roku twierdzono, iż ,,powrót do kursu 2,60zł franka jest mało prawdopodobnyâ. Co więcej, analitycy uważali, iż przez następne dwa lata szwajcarska waluta na pewno nie będzie droższa niż 2,15zł. Dziwne, bo już w pażdzierniku 2008 roku było to 2,60zł, w lutym 2009 roku lekko ponad 3zł, dziś już 3,45zł. Niestety pojawiają się tu problemy! Zresztą nie o dziś, jeśli w grę wchodzi Polska. Otóż w przypadku kredytów walutowych branych w Polsce, banki dokładnie informowały klientów o tym, czym jest ryzyko kursowe i co za sobą niesie. Klienci świadomie brali te kredyty wierząc, że taka sytuacja jak dziś, na pewno ich nie spotka. Oczywiście wielu klientów będzie walczyło z bankami przed sądem. Niektórym może uda się wygrać, jednak mimo wszystko większość kredytobiorców z kredytem we franku, będzie musiała pogodzić się z sytuacją, w jakiej się znajdują.

Drogą sądową trudno jest się ubiegać o rację dla kredytobiorcy. Ten musiałby dowieść, że wystąpiły istotne zmiany siły nabywczej pieniądza. Oczywiście są sposoby na to, aby wygrać w sądzie, ale wymaga to czasu, pieniędzy i dobrych prawników. Kilka firm może poszczycić się z pomocą najlepszych kancelarii już niemałymi zwycięstwami w sprawie przeciwko bankowym opcjom. Firma inżynieryjno -budowlana z południowej Polski odzyskała od Deutsche Banku-1.6mln zł. Poza tym dwie inne firmy również z pomocą Kancelarii Kozłowski, Śmigielski i Wspólnicy zyskały 42mln zł oraz 7mln zł.

Na koniec jednak zadajmy sobie pytanie- czy tego właśnie chcemy? Za pomoc dla kredytobiorców ktoś będzie musiał zapłacić. Wiadomo, iż bezpośrednio lub pośrednio będzie to szło z budżetu państwa. Skoro bankom zmniejszą się zyski, wówczas nie będą one płacić podatków, a więc stracą na tym wszyscy podatnicy⌠Kredyty we frankach brała najbogatsza grupa Polaków. Czy chcemy im więc pomóc kosztem nas samych? Odpowiedzmy sobie na to pytanie samodzielnie! A tymczasem tutaj możemy zobaczyć jak banki sprawdzają naszą zdolność kredytową dla kredytów gotówkowych i hipotecznych.

-

Przy 8 000 zł na rączkę nie brałbym kredytu. Natomiast dzisiaj ma premiera nowego mBanku pytanie czy zakładać tam konto czy jeszcze czekać? Ciekawie wygląda także oferta kont w BZ WBK - http://www.pozyczka-przezinternet.pl/konta-bankowe-w-bz-wbk generalnie teraz na dobrym koncie można zarobić może niewiele ale zawsze. Credit Agricole dawał zwrot 10% za rachunki, BGŻ do 50 zł premii od wpływów, wszędzie jakieś wartości dodane. Liczba ROR-ów w Polsce jest liczbą którą trzeba by podzielić przez 3 bo w Polsce opłaca się mieć kilka rachunków - jeden do przelewów, inny do oszczędzania jeszcze inny do bonusów za zakupy a inny za paliwo... ufff.

-

RRSO jest to Rzeczywista Roczna Stopa Oprocentowania stanowiąca miarę kosztu

kredytu. Przyjęta została przez Unię Europejską. Każdy pożyczkodawca, który

świadczy pomoc finansową pożyczkobiorcom, ma obowiązek przedstawienia klientom

RRSO. Wonga, jako instytucja stawiająca na najwyższą jakość i pełne zadowolenie

klientów, również i to ma na uwadze.

Z racji tego, iż RRSO w połączeniu z pożyczkami krótkoterminowymi nie stanowiracjonalnego rozwiązania, tworzy się wiele niejasności i żle stworzonych

interpretacji. Wonga stara się więc dokładnie zapoznać klienta z informacjami,

które mają na celu rozwiać jego wątpliwości i w pełni zrozumieć, jakie

znaczenie w braniu pożyczki ma RRSO.

Jak więc najlepiej to wytłumaczyć? Jeśli chodzi o kredyty długoterminowe, które

brane są przez kredytobiorców na wiele lat, wskażnik RRSO może doskonale pomóc

w porównaniu ofert poszczególnych placówek. Jeśli zaś chodzi o kredyty

krótkoterminowe, a więc chwilówki, które zaciągane są na kilka dni, RRSO nie ma

żadnego znaczenia i sensu, by brać go pod uwagę. Weżmy dla porównania ofertę

hotelu. Wybierając się na kilka dni, słyszymy, jaka jest cena za jeden nocleg,

ewentualnie za weekend. Nikt nie mówi nam, ile kosztuje roczny pobyt w tym

hotelu. Nocleg kosztuje 100zł za dobę. To jest dla nas ważna informacja. Bo czy

słysząc, iż kwota wynosi 50 000zł za rok, coś by nam to mówiło? Tak

podobnie działa RRSO w pożyczkach chwilówkach o których więcej można przeczytać

Choć wskażnik ten nie jest do niczego w tym przypadku potrzebny, Wonga

przestrzegając prawa, każdego klienta o nim informuje i przekazuje wszelkie

istotne warunki. Patrząc logicznie, Wonga zawsze podaje całkowity koszt pożyczki,

zawierając w tym oprocentowanie i prowizje, zawsze indywidualnie do każdego

kredytu.

Czy interesuje nas RRSO? Chyba lepiej wiedzieć, ile musimy firmie oddać, niż zagłębiać się w

tajniki hipotecznych liczb kosztu naszego kredytu, prawda?

-

Z doświadczenia wiem że Getin zawsze miał promocję z małą gwiazdką o duzym znaczeniu. Weżmy na przykład ten Super Saver który miał być kontem oszczędnościowym na 10%. Oczywiście maczkiem pisało że tylko do 10% przelewanego wynagrodzenia i nie wiecej niż 2000 zł miesięcznie podlegało tak wysokiemu oprocentowaniu w stosunku rocznym.

Bank w ogóle zagalopował się nieco bo wczoraj Sąd Ochrony Konkurencji i Konsumentów podtrzymał decyzję Urzędu Ochrony Konkurencji i Konsumentów w sprawie niesłusznie pobieranych przez bank opłat od klientów spóżniających się ze spłata kart kredytowych.

Bank pobierał kwotę co prawda zgodną ze swoim regulaminem przeterminowanych należności, z tym że nie wysyłając żadnych przypomnień i monitów pobierał już w pierwszym dniu nastąpienia zaległości całą kwotę opłaty za obsługę, która obejmowała przypomnienia listowne, SMS-owe i/lub telefoniczne.

W praktyce wyglądało to tak że po jednym dniu spóżnienia rachunek był obciążany kwotą 8 lub wiecej złotych + kilkadziesiąt groszy odsetek wynikających z wielkości zadłużenia.

Cóż chytry traci dwa razy.

RPP pozostawia stopy procentowe w pobliżu 0 mimo wzrastajacej inflacji.

w Aktualności i wydarzenia

Napisano · Zgłoś odpowiedź

Głapa nie może podnieść stóp procentowych bo nie podnosi ich żaden liczący się kraj. Jak nastąpi hiperinflacja to też w każdym kraju. Chyba że zrobią coś niedobrego wcześniej.