Malfoy

-

Zawartość

118 -

Rejestracja

-

Ostatnia wizyta

-

Wygrane w rankingu

12

Odpowiedzi dodane przez Malfoy

-

-

Witam,

Polecam ciekawe piosenki dla dzieci zespołu Orkiestra Dni Naszych. Przykładowa Piosenka o Szkole, polecam

Szczególnie w dobie celebrytów i influencerów znanych z tego że są znani a nie z tego że prezentują coś wartościowego:)

-

Inflacja w Polsce 5,4% a miała być przejściowa....

-

Witam,

Wielu z Was ma na pewno seniorów w rodzinie. Wszyscy w pewnym stopniu zaufaliśmy rządzącym kiedy dopuszczali szczepionki do użytku bez wymaganego 3 letniego okresu badań nad skutkami jej użycia. Jak się teraz okazuje ciężkie skutki NOP czyli zgony nie są rzadkością. Kto za to odpowie skoro Pfizer i inni odmówili odpowiedzialności za skutki uboczne?

W telewizji tego nie usłyszycie ani nie zobaczycie. Czarek Pazura z Michałem będą Was zachęcać. Podejdźcie do tego jednak zdroworozsądkowo. Wobec normalnej szczepionki, która od wielu dekad działa na różne choroby nie mam nic przeciwko. Organizm dostaje mała próbkę wirusa, często martwego, żeby nauczyć się rozpoznawać go zawczasu i szybko wytworzyć przeciwciała.

Szczepionki mRNA działają jednak inaczej. W dużym uproszczeniu zmusza się komórkę aby wytworzyła białko występujące w wirusie a potem zmusza system odpornościowy aby je zaatakował.

Że takie programowanie genetyczne nie działa jak należy można dowiedzieć się z lokalnych mediów, które jeszcze nie maja cenzury.

Na stronie stopnop.com.pl jest już zgłoszonych 57 zgonów po szczepieniu:

https://stopnop.com.pl/smierc-covid/

A ostanie "głośne przypadki" są bardzo niepokojące:

https://zyciekalisza.pl/artykul/po-zaszczepieniu-zmarl/1139311

https://tarnogorski.info/dziewiec-osob-z-domu-opieki/

Jak macie konkretny przypadek śmierci po szczepionce na covid zgłaszajcie na stopnop.com.pl

Czarny7 i admin dodali reakcje -

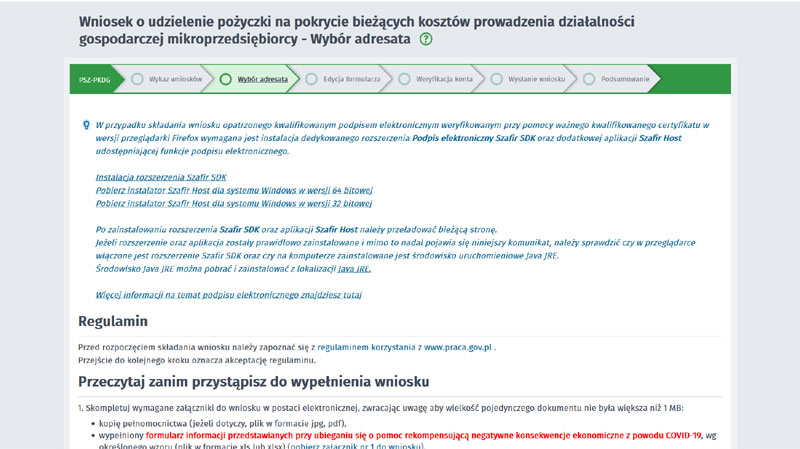

W ramach drugiej odsłony tarczy antykryzysowej zmieniono warunki przyznawania pożyczek do 5000 zł. Teraz mogą sie o nie ubiegać także osoby samozatrudnione prowadzące 1 osobową działalność gospodarczą. Pozyczki są bezzwrotne jeżeli złożymy wniosek o umorzenie pożyczki po 3 miesiącach prowadzenia firmy od daty otrzymania pożyczki. Na złożenie wniosku o umporzenie mamy 14 dni od daty upłynięcia tych obowiazkowych 3 miesięcy prowadzenia firmy w czasie epidemii koronawirusa.

Informacje jak wypełnić formularz i skąd ściągnąć umowę i załączniki np na stronie:

Na dole jest link bezpośrednio do formularza:

https://www.praca.gov.pl/eurzad/index.eup?eform=PSZ-PKDG#/inneSprawy/wyborUrzedu

-

Niespełna miesiąc temu zdiagnozowano w Polsce pierwszą osobę zakażoną nowym koronawirusem. Od tego czasu, systematycznie zaczęło przybywać zachorowań – dziś niestety powoli dobijamy do liczby 2 000 osób zakażonych... System opieki zdrowotnej jest już niezwykle obciążony (dodatkowo należy zauważyć, że znacząca liczba zachorowań na COVID-19 dotyczy właśnie służby zdrowia, co dodatkowo komplikuje sytuację „na pierwszej linii frontu” w walce z chorobą). Społeczeństwo pozostaje w pełnej izolacji, mając świadomość, że w ten sposób nie tylko chroni się przed wirusem ale odciąża służbę zdrowia i znacząco wpływa na tzw. spłaszczenie krzywej zachorowań w Polsce.

Przestawiony wyżej ogólny zarys bieżącej sytuacji w naszym kraju nie uwzględnia jednak bardzo ważnego aspektu, na który w sposób krytyczny wpływa koronawirus. Chodzi mianowicie o gospodarkę.

Mając świadomość realnego zagrożenia dla polskiej gospodarki, w dniu 27 marca 2020 roku Sejm przyjął pakiet antykryzysowy. Minie jednak jeszcze trochę czasu zanim wejdzie on w życie. Prezes Rady Ministrów deklaruje, że rozwiązania antykryzysowe zaczną obowiązywać od 1 kwietnia 2020 roku. Podjęcie przez Państwo działań, których zadaniem będzie szeroka pomoc przedsiębiorcom, pracodawcom, pracownikom czy samozatrudnionym jest niezbędna. Tym bardziej, że prognozy dla gospodarki (zarówno w wymiarze globalnym, jak i lokalnym) są obecnie bardzo pesymistyczne.

Według wielu ekspertów ekonomii 9 marca 2020 roku jest dniem szczególnym. Przejdzie on bowiem do gospodarczej historii świata jako data (symboliczna) rozpoczęcia nowego światowego kryzysu gospodarczego. W tym dniu doszło bowiem do wyjątkowego, niespotykanego od lat splotu negatywnych dla gospodarki okoliczności. Mianowicie, ceny ropy naftowej spadły 30 % a giełdy poszły w dół aż o 6 %. Kolejne dni, niestety przyniosły jedynie kontynuację tego negatywnego zjawiska...

Z kolei w dniu 12 marca polska giełda odnotowała największy w historii spadek i okazała się jednocześnie jedną z najsłabszych na świecie…

Gospodarka polska od lat nastawiona jest na eksport towarów na rynek Unii Europejskiej oraz na wewnętrzną, szeroką konsumpcję. W tej sytuacji wstrzymanie sporej części handlu, transportu, a także rozrywki i turystyki stanowi bardzo poważny cios. Należy wyraźnie podkreślić, że im dłużej opisana sytuacja będzie utrzymywać się w Europie i w Polsce tym większe konsekwencje gospodarcze wszyscy poniesiemy… Według najczarniejszego scenariusza polską gospodarkę może czekać olbrzymia recesja (pierwsza od lat 90-tych!), do której państwo polskie zupełnie nie było przygotowane...

Ryzyko potężnych kłopotów związanych z wyraźnie już majaczącym na horyzoncie kryzysem wiąże się również z faktem, że polska gospodarka ma obecnie jedną z najniższych – wśród krajów rozwiniętych - stóp oszczędności. Najprościej mówiąc oznacza, że Polacy nie posiadają oszczędności (według danych statystycznych obecnie aż 1/3 Polaków żyje „od pierwszego do pierwszego”) a zatem nie są oni przygotowani na dłuższy przestój.

Jak radzą sobie z epidemią nasi sąsiedzi z Zachodniej Europy? Z początku bagatelizowali sprawę – stąd wysoki odsetek zachorowań wśród Włochów, Hiszpanów, Niemców, Francuzów czy Brytyjczyków. W Szwecji do dzisiaj nie ma większych obostrzeń. Zakazy obejmują dopiero zgromadzenia osób powyżej 50, nie ma konieczności noszenia maseczek czy mniejszego ruchu w sklepach. Za to e-commerce czyli handel internetowy w Szwecji: https://www.teletech.pro/sv/vilken-utrustning-och-enheter-ar-vi-villiga-att-kopa-for-vara-hem czy też w Szwajcarii: https://www.comparison.cash/coronavirus-bedrohung-und-anstieg-fuer-online-shopping-in-der-schweiz ma się bardzo dobrze tak jak i firmy kurierskie które obsługują przesyłki ze sklepów online. Ludzie w całej Europie robią zakupy przez Internet, także i u nas.

W tej sytuacji rodzi się oczywiste pytanie: co można zrobić, jak skutecznie chronić polską gospodarkę? Wielu ekspertów sugeruje niezwłoczne podjęcie przede wszystkim następujących rozwiązań:

- Rząd powinien wprowadzić możliwość wydłużonych wakacji kredytowych zarówno dla obywateli, jak i dla firm. Niezbędne jest ponadto przejściowe zawieszenie kowenantów i wprowadzenie gwarancji rządowych (takie gwarancje pozwolą znacząco obniżyć ryzyko kredytowe firm).

- Tymczasowa likwidacja podatku od zysków kapitałowych i od aktywów bankowych. Dziś banki to rzeczywisty krwiobieg gospodarki, Zawieszenie podatku od aktywów bankowych pozwoli realnie zwiększyć zyski posiadaczom oszczędności oraz obniżyć koszt kapitału. Z kolei niesienie podatku od zysków kapitałowych pozwoli bankom zwiększyć marżę odsetkową oraz spowoduje, że finansowanie firm okaże się bardziej atrakcyjne. Wyższa marża banków oznacza jednocześnie szybsze gromadzenie kapitałów własnych. Z kolei kapitały własne będą potrzebne w celu pokrycia ewentualnych strat związanych z pogorszeniem spłat kredytów wywołanych zaczynającym się kryzysem.

- Istnieją sektory w gospodarce, w przypadku których konieczne może okazać się również zagwarantowanie należności i zobowiązań pomiędzy firmami, dostawcami, producentami - tak aby w gospodarce został utrzymany płynny przepływ pieniądza.

- Konieczne będą poza tym inwestycje państwowe w obszarze branży budowlanej. Rząd powinien zatem zaplanować pakiet zadań znacząco stymulacyjny branżę budowlaną, (stanowiącą dużą część polskiego PKB!). W efekcie kryzysu ceny nieruchomości prawdopodobnie spadną, jednak Rząd powinien starać się w jakimś stopniu zniwelować ewentualne straty dla całej branży budowlanej...

- Niezwłoczne uruchomienie przez Państwo skupu obligacji Skarbu Państwa oraz długu korporacyjnego FED. Takiemu działaniu powinny podlegać obligacje z rynku pierwotnego oraz wtórnego. Spowoduje to z kolei, że spółki nie zostaną odcięte od finansowania a inwestorzy nie poniosą strat.

- Poza tym polski Rząd powinien skutecznie przekonać przedsiębiorców, że nie zamierza wykorzystywać przejściowych problemów gospodarczych do przejmowania prywatnych spółek. Przedsiębiorcy, muszą to usłyszeć, w ten sposób będą gotowi korzystać z przygotowanych programów i odbudowywać prawdziwą aktywność gospodarczą Polaków.

W obecnej sytuacji Rząd powinien zatem niezwłocznie podjąć wszelkie możliwe działania w celu zagwarantowania mocno wystraszonym Polakom, że wyhamowanie gospodarki to wyłącznie okres przejściowy i niedługo wszystko powróci na właściwe tory. W przeciwnym razie grozi Polsce scenariusz poważnego kryzysu gospodarczego, w tym tzw. stagflacji, czyli dynamicznego wzrostu bezrobocia przy równoległym, intensywnym wzroście cen. Efekt ten będzie wywoływany przez kolejno bankrutujące polskie firmy i nie przyniesie naszemu Państwu niczego dobrego…

-

Na ratunek przyszła Unia Europejska:

https://www.bankier.pl/wiadomosc/Tanieja-przelewy-i-bankomaty-Unia-wymusila-obnizki-7776037.html

Idea będzie musiała obniżyć koszty przelewu SEPA tak jak zrobił to już mBank.

-

Ciekaw jestem czy obniżą PIT do 17% jak obiecywali:)

-

Rozumiem Cię ale sam sobie zgotowałeś taką sytuację. Przez opóźnienie w spłatach znalazłeś się w BIK i teraz nikt Ci już kredytu nie da - dlatego masz odmowy. Pracujesz , zarabiasz wiec musisz sobie poradzić, żebranie zostaw innym w gorszej sytuacji. Załóż konto w PKO czy ING i wystąp po pół roku stałych wpływów o limit w koncie. Spłać chwilówki potem debet w koncie i wyjdź na prostą. Nie ratuj się kolejnymi chwilówkami bo to jak hazard - może pogrążyć człowieka całkowicie.

-

Każdy człowiek w pewnych sytuacjach życia codziennego staje się Konsumentem. W myśl obowiązującego bowiem prawa, konsumentem jest każda osoba fizyczna dokonująca z przedsiębiorcą czynności prawnej niezwiązanej bezpośrednio z jej działalnością gospodarczą lub zawodową. Nie jest zatem konsumentem ani osoba prawna ani jednostka organizacyjna nieposiadająca osobowości prawnej. Konsumentem nie jest również osoba fizyczna, która dokonuje z przedsiębiorcą czynności prawnej - przy czym czynność ta związana jest bezpośrednio z prowadzoną przez daną osobę działalnością gospodarczą lub zawodową. W związku z tym, poprzez normalną aktywność, człowiek staje się konsumentem (często wręcz nieświadomie) i automatycznie podlega reżimowi prawnemu regulującemu zagadnienia związane z problematyką ochrony praw konsumenta.

Kredyt konsumencki jest jednym z takich obszarów. Problematyka ta uregulowana jest w ustawie z dnia 12 maja 2011 r. o kredycie konsumenckim (Dz. U. 2011 Nr 126 poz. 715 Zgodnie z treścią artykułu 3 ustawy, przez umowę o tzw. kredyt konsumencki rozumie się umowę o kredyt w wysokości maksymalnej, nie przekraczającej 255 550 zł (bądź równowartość tej kwoty w walucie obcej), który kredytodawca w zakresie prowadzonej działalności albo udziela konsumentowi albo daje konsumentowi przyrzeczenie udzielenia takiego kredytu w przyszłości.

Najogólniej mówiąc, w myśl obowiązującej ustawy o kredycie konsumenckim, umową o kredyt konsumencki jest zatem:

- umowa pożyczki,

- umowa kredytu w rozumieniu przepisów prawa bankowego,

- umowa tzw. kredytu odnawialnego,

- umowa o odroczeniu terminu spełnienia świadczenia pieniężnego (w przypadku gdy konsument jest zobowiązany do poniesienia kosztów związanych z odroczeniem)

- umowa o kredyt, na podstawie które kredytodawca zaciąga zobowiązanie w stosunku do osoby trzeciej, natomiast konsument zobowiązany jest do zwrotu kredytodawcy spełnionego przez niego świadczenia.

Zgodnie z artykułem 30 ustawy o kredycie konsumenckim, umowa o taki kredyt powinna zawierać następujące informacje:

- dane konsumenta,

- dane kredytodawcy (oraz ewentualnego pośrednika kredytowego),

- wskazanie rodzaju kredytu,

- wskazanie czasu obowiązywania kredytu oraz całkowitej kwoty kredytu,

- wskazanie rocznej rzeczywistej stopy oprocentowania (tzw. RRSO),

- wskazanie całkowitej stopy oprocentowania kredytu,

- wskazanie całkowitej kwoty do zapłaty,

- dotyczące zasad i obowiązujących terminów spłaty kredytu i płatności odsetek,

- wskazanie ewentualnych innych kosztów, które zobowiązany jest ponieść konsument (np. opłat, ubezpieczenia czy prowizji),

- związane z zaległościami w płatnościach,

- związane z obowiązkiem poniesienia przez konsumenta ewentualnych opłat notarialnych,

- sposobu zabezpieczenia kredytu,

- prawa do odstąpienia przez konsumenta od umowy,

- zasad spłaty kredytu przed terminem,

- zasad prowizyjnych związanych z wcześniejszą spłatą kredytu,

- roszczenia przysługujące konsumentowi przeciwko kredytodawcy,

- zasady polubownego (pozasądowego) rozstrzygania sporów

- wskazanie właściwego organu nadzoru w sprawach ochrony konsumentów

Należy pamiętać, że podjęcie decyzji o zawarciu umowy kredytowej powinno być zawsze w pełni przemyślane i świadome. Każda umowa stanowi bowiem poważne, faktyczne zobowiązanie dla domowego budżetu. Zdarzają się również sytuacje, ze refleksja przychodzi jednak dopiero po podpisaniu takiej umowy. Ustawodawca przewidział taką możliwość i przyznał konsumentowi tzw. prawo do odstąpienia od umowy. Warto zaznaczyć, że konsument może skorzystać z tego prawa w ciągu 14 dni od momentu jej zawarcia – bez podania przyczyny odstąpienia. W przypadku skorzystania z prawa do odstąpienia od umowy, kredytobiorca będzie zobowiązany do zwrotu konsumentowi poniesionych przez niego dotychczas opłat.

Warto ponadto zaznaczyć ponadto, że Ustawa o kredycie konsumenckim daje konsumentowi prawo do wcześniejszej spłaty kredytu, przy czym w niektórych przypadkach wiąże się to z ewentualnym naliczeniem przez kredytobiorcę prowizji, jednak nie przekraczającej maksymalnie 1% spłacanej części kredytu. Jak to wygląda w innych krajach? Zainteresowanych odsyłam na stronę na temat kredytów konsumenckich za granicą: https://www.bqv.ch/kredit-fuer-azubis-mit-geringem-einkommen

Podsumowując, kredyty konsumenckie to zatem wszelkiego rodzaju produkty pożyczkowe i kredytowe oferowane zarówno przez Banki, SKOK-i oraz wszelkiego rodzaju firmy pożyczkowe działające na rynku. Kredytami konsumenckimi są zatem zarówno kredyty gotówkowe, kredyty hipoteczne, jak również limity odnawialne oraz ratalne pożyczki pozabankowe czy tzw. chwilówki itd.

Jednym z najważniejszych elementów każdej umowy o kredyt konsumencki jest wysokość stopy oprocentowania. Stopa oprocentowania decyduje bowiem o wielkości odsetek, stanowiących z kolei podstawowy koszt zobowiązania finansowego. Przy czym należy podkreślić, że poziom oprocentowania jest zawsze wypadkową wielu zmiennych. W praktyce wysokość oprocentowania zależy przede wszystkim od rodzaju kredytu konsumenckiego. Kredyty, które posiadają wartościowe zabezpieczenie, czyli np. kredyty mieszkaniowe zabezpieczone hipoteką, cechuje realnie niskie oprocentowanie. Natomiast kredyty konsumenckie w postaci np. pożyczek gotówkowych obciążone są zdecydowanie wyższym oprocentowaniem, ponieważ w przypadku tego typu kredytów instytucja finansowa nie kontroluje na bieżąco faktycznego sposobu wydatkowania środków pieniężnych pochodzących z udzielonego kredytu. Taki stan rzeczy w praktyce oznacza zatem większe ryzyko dla banku bądź innego kredytodawcy…

Jadzia dodał reakcję -

To już prawdziwa obsuwa na akcjach spółek L. Czarneckiego Idea Banku i Getin Noble Bank. gdzie obroty zostały zatrzymane przy -20%. Po tak złej informacji akcje Idea Banku spadły z 4,62 zł jeszcze wczoraj do 3,71 zł dzisiaj,

a Getin Noble Bank z 1,74 jeszcze wczoraj do 1,38 zł dzisiaj. W kolejce stoi 100.000 akcji do sprzedaży co może zdołować kurs do 1,20zł za akcje jak jutro wznowią obroty. Przypominam ze zazwyczaj obroty są wstrzymywane kiedy kurs odbiega +-20% od kursu otwarcia. Notowania takiej spółki zostają wtedy zawieszone.

Najgorsze w tym wszystkim jest że kapitał banku zmniejszył się z 2,52 miliarda zł rok temu do zaledwie 272,65 milionów złotych obecnie. Ciężko powiedzieć gdzie wyparowała ta kasa, bo sama afera Get Back chyba by aż tak nie położyła banku.

KNF zaleca możliwie jak najszybsze zwiększenie funduszy własnych przez wzrost niewielkiego kapitału własnego. Przydałby się inwestor a w razie niepowodzenia bank zamierza przeobrazić się w bank specjalistyczny działający na mniejszą skalę niż obecnie lub/i sprzedaż swoich aktywów.

Generalnie sytuacja Idea Banku odbiła się dzisiaj czkawką na notowaniach wszystkich banków działających w Polsce. W Europie i W Stanach w 2008 roku i później upadające banki (to big to fail) mogły liczyć na szeroką pomoc rządów które dokapitalizowały je pieniędzmi podatników. Czy tak będzie i w Polsce?

Monti_z, Getiniak i Ukredytowani.pl dodali reakcje -

15 godzin temu, Piotrakkk napisał:Średni przychód z ostatnich 12 miesięcy to 7 215 zł

Rozumiem że średni miesięczny przychód? Czyli masz co miesiąc 7k? Poczytaj bo bez firmy możesz uzyskiwać tylko 50% minimalnego wynagrodzenia miesięcznie czyli ok 1125 zł więc musisz założyć firmę.

Oczywiście jeżeli masz 7k rocznie to nikt ci kredytu nie da.

-

Hazardzista, maszynista czy cyrkowiec tu nie chodzi tak naprawdę o to jak wydałeś pieniądze tylko o to że nie masz ich jak spłacić. Podjąłeś leczenie - sąd na pewno to uzna. Nie masz z czego spłacić ale nie BUKa u którego aby zagrać musisz najpierw wpłacić pozyczone pieniądze. Nie masz po prostu na spłatę pożyczek i kredytów które wziąłeś na hazard. Powinno ci sie udać ale nigdy nie wracaj do tego nawet jak 100 razy wygrasz to raz przegrasz tyle że nie wyjdziesz z tego, to jest po prostu złe.

-

Na dziecko niepełnosprawne przysługuje ci 1300 zł świadczenia pielęgnacyjnego, jeżeli nie pracujesz 500+ na dziecko plus jeszcze parę innych złotych:

-

1. Mieszkanie jest na ciebie? Niestety możesz liczyć się z jego stratą na poczet długów

2. Intercyzę jeżeli jesteś w związku małżeńskim trzeba było robić wcześniej

3. Możesz ogłosić upadłość konsumencką ale mieszkanie ci przepadnie

4. Kredyty przedawniają się po 3 latach

5. Możesz uznać długi , iść do roboty i je uczciwie spłacić.

-

Świecisz w BIKu. Nie ma rady musisz spłacić chwilówki, wyczyścić BIK zanim pójdziesz po kredyt do banku. Roboty jest sporo jak pisał @Rasta, 3 tysie na raczkę w magazynie w Lidlu czy Amazonie i naucz sie z tego oszczedzać (mieszkasz jeszcze z rodzicami) a nie życ ciagle na kredyt...

-

Konto Direct jest jednym z najczęściej wybieranych rachunków na rynku w ostatnim czasie. Zarówno placówka bankowa, jak również i samo konto oferuje klientom ogrom możliwości i przede wszystkim darmowych rozwiązań. Dziś chcielibyśmy wziąć je pod lupę sprawdzając dokładnie, co można otrzymać na taki rachunek się decydując.

Konto Direct to przede wszystkim takie rozwiązanie, które daje nam wiele darmowych usług, co jest szczególnie ważne i istotne przy wyborze rozwiązania do zarządzania naszymi pieniędzmi. I tak otrzymamy stawiając na ten rachunek:- 0zł za prowadzenie konta- wyjątek wypłaty i wpłaty oraz przelewy w placówce

- 0zł za przelewy internetowe- wyjątek przelewy Express ELIXIR, BlueCash, SORBNET

- 0zł za kartę zbliżeniową Visa- jeśli zrobimy transakcje na kwotę minimum 300zł

- 0zł za wypłaty z bankomatów ING Bank Śląski i Planet Cash w całym kraju.

Konto ING Direct - promocja przy otwarciu konta do 140 zł:

Dużą promocją w miesiącu październiku jest możliwość zyskania dodatkowo 140zł w ramach prezentu. Co należy więc zrobić? Po pierwsze zakładamy konto do dnia 31 października 2018 roku przez Internet, a następnie do 28 lutego 2019 roku wykonujemy transakcję za minimum 1000zł BLIKIEM lub kartą.Dodatkowe 20zł otrzymać możemy wtedy, gdy dokonamy trzech płatności BLIKIEM przez Internet, a następne 20zł, jeśli na konto wpłynie wynagrodzenie od pracodawcy na kwotę minimum 1000zł.

Drugą promocją jest możliwość zyskania dodatkowo 100zł za każdą osobę, która z naszego polecenia otworzy w tym banku konto. Otrzymać w taki sposób można do 1000zł łącznie.Konto Direct ING - ogrom różnorodnych możliwości.

Wybierając to właśnie konto otrzymujemy mnóstwo korzyści i tego wszystkiego, co jest nam potrzebne pod ręką. Po pierwsze mamy dostęp do bogatej sieci bezpłatnych bankomatów, dzięki którym wypłacimy pieniądze bez ponoszenia z tego tytułu żadnych dodatkowych opłat. Po drugie otrzymamy aplikację mobilną, która jest niezwykle przejrzysta, prosta w obsłudze, a do tego darmowa i gwarantująca pełen nadzór nad naszymi pieniędzmi. Po trzecie mamy możliwość wyboru takich płatności, które najbardziej nam odpowiadają. Ponadto z kontem Direct otrzymujemy także kartę kredytową, konto oszczędnościowe i mnóstwo promocji oraz rabatów, które przeznaczone są tylko i wyłącznie dla klientów banku.Jak widać Konto Direct otwiera przed klientami ogrom możliwości, dzięki którym możemy posiadać rachunek, jaki zapewni nam odpowiednie oszczędzanie i oczywiście dobre zarządzanie naszymi pieniędzmi karta jest za darmo jeżeli wydamy 300 zł miesięcznie w przeciwnym wypadku kosztować nas będzie 7 zł dla porównania w PKO BP jak nie wydamy kartą 200 zł to zabierają 8 zł czyli porównywalnie.

-

Biżuterię w wielkich zagranicznych domach mody kupisz za duże pieniądze do takich domów należy Harrods, Balenciaga itp więcej tu: fashion-and-jewelry.com

Tanią biżuterię kupisz u nas przez ebaya lub allegro ale polecam artystów którzy sami wykonują swoje dzieła i są z Polski jak Artymateria.com i inni.

-

Witaj,

NOK w Aliorze nie ma.

Na stronie Aliora masz dokładne dane:

" Rachunki dostępne są w 4 walutach: euro, dolarach amerykańskich, frankach szwajcarskich i funtach brytyjskich. "

https://www.aliorbank.pl/klienci-indywidualni/konta-osobiste/konto-walutowe.html

NOK nie ma. Ale w Idea Banku jest EUR, USD, GBP, CHF, NOK, SEK, CZK, DKK, RON, JPY:

https://www.ideabank.pl/indywidualni-konta-walutowe

pozdrawiam

-

Deutsche Bank w koncie Premium daje limit 4300 zł w koncie na start. Ale wpływy miesięczne muszą być na poziomie, uwaga 5000 zł

-

Jak wygląda świat pożyczek i kredytów w Kanadzie? Czy łatwiej jest zapożyczyć się niż w Polsce, czy może trudniej? Jak to wygląda od strony klienta? Czy opłaca się tam zapożyczać?

W Kanadzie mieszka coraz większa grupa Polaków. Większość wyjeżdża i już nigdy nie wraca. Żyjąc tam i chcąc zacząć funkcjonować na jakimś poziomie, mieć dom, czy samochód, kredyt lub pożyczka na start stanowi dla większości podstawę. Dziś kilka przydatnych informacji na temat zapożyczania się w Kanadzie.

Po pierwsze, emigrantom w obcym kraju nie jest łatwo otrzymać kredyt w banku, zresztą nie tylko samym emigrantom. Droga do otrzymania pożyczki nie jest tak prosta jak w Polsce i nikt z ulicy, kto wcześniej nie zapożyczał się, na pewno pieniędzy nie otrzyma.

Po pierwsze- należy wyrobić sobie kartę kredytową. Nie jest to taka karta, jak w Polsce, ale jest to jakby początek budowania sobie historii kredytowej. Aby ją dostać, wpłaca się niejako za nią określoną kwotę, stanowiącą dla banku zabezpieczenie. Jest to informacja dla banku, że jesteśmy odpowiedzialni i świadomie podchodzący do kwestii naszych finansów. Jeśli posiada się już obywatelstwo na stałe, taka karta również stanowi podstawę, ale wtedy nie ma konieczności płacić tego zabezpieczenia. Początkowo limit na karcie nie jest wysoki, ale im dłużej przebywamy tam, im większe mamy dochody, tym też limit na takiej karcie wzrasta, a potem z kolei możemy ubiegać się o kolejne produkty bankowe.

Po drugie- jeśli już z pomocą karty, wypracujemy sobie niejako historię kredytową, wówczas zaczynają pojawiać się oferty kredytowe. Mogą one być wysyłane przez banki na E-mail lub tradycyjnie. Należy tutaj uważać, gdyż początkowo kredyty te są niezwykle drogie, udzielane na wyższe oprocentowanie. Im dłuższy czas oczekiwania, tym też kwota pożyczki i ciekawa oferta jest bardziej na wyciągnięcie ręki.

Nie dostaniemy w Kanadzie pożyczki na zawołanie. Trzeba pokazać, że jesteśmy odpowiedzialni, sumienni i pożyczone nam pieniądze spłacimy. Im bardziej pracujemy na naszą rzetelność, tym lesze warunki banki będą miały nam do zaoferowania.Ciekawy cykl artykułów o Kanadzie znajdziemy np. tutaj: https://forumturystyczne24.pl/53-kanada/

-

W wieku 22 lat dopiero poznajesz świat. Nie zrób błędu i nie idż na skróty będąc nieuczciwym i szybko zdobywając szmal. Jeżeli jesteś zdrowy to nie żebraj w necie czy rzeczywistości a edukuj się najlepiej poprzez podróże - języki to dodatkowe ręce do pracy a za granicą zarobisz też na wszystko o czym pisałeś. Daj sobie rok-dwa. Wróć do kraju przed 25, będziesz wiedział czego chcesz, będziesz znał dobrze język, znajdziesz dobra pracę tutaj, ożenisz się itd. Stroń od alkoholu i używek zachowasz zdolności fizyczne i psychiczne na dłużej. No i powodzenia:)

-

Jeżeli posiadasz nadwyżkę pieniędzy na koncie, to z pewnością zastanawiasz się jaki bank oferuje najlepsze oprocentowanie od zdeponowanych funduszy. Poniżej przedstawiamy najlepsze oferty kont oszczędnościowych na pażdziernik 2017 według obowiązującego oprocentowania.

Konto oszczędnościowe w Orange Finance oferuje oprocentowanie 3,60% dla kwot do 10 000 zł. Takie oprocentowanie obowiązuje przez pierwsze 6 miesięcy. Aby liczyć na taką stopę zwrotu musimy wykonać transakcję kartą w kwocie na ponad 300 zł.

Konto oszczędnościowe w T Mobile posiada oprocentowanie 3% dla kwoty do 50000 zł. Na takie oprocentowanie możemy liczyć przez okres 92 dni po otwarciu konta. Promocja jest dostępna dla klientów, którzy jak dotąd nie posiadali konta w tym banku. Jest na konto freemium lub premium.

Konto oszczędnościowe plus w Deutsche Bank to oferta z oprocentowaniem 2,55%. Jest skierowana dla nowych klientów, a zakres kwot obejmujących takie oprocentowanie wynosi do 100 000 zł. Koszty prowadzenia konta to 0 zł oraz 0 zł za pierwszy przelew wewnętrzny w miesiącu. To aż 10 zł za każdy kolejny przelew w miesiącu, a więc całkiem sporo. Deutsche Bank, Szwajcarski Bank Narodowy i inne banki zachodnie mają swoją ofertę dla Polaków mieszkających w Szwajcarii czy Niemczech więcej znajdziecie tutaj: http://www.kredite-darlehen-von-privat.ch .

Konto oszczędnościowe Profit Millenium Bank to oprocentowanie 2,50% i na takie oprocentowanie możemy liczyć do kwoty 100 000 zł. Oprocentowanie obowiązuje przez 3 miesiące. Konto oszczędnościowe Profit to 0 zł za prowadzenie konta oraz 0 zł za pierwszy przelew w miesiącu, za każdy następny zapłacimy 7,50 zł.

Zakładając Konto oszczędnościowe w Getin Bank dostaniemy oprocentowanie 2,50% w kwotach nie przekraczających 100000 zł. Prowadzenie konta jest zupełnie darmowe, darmowa jest też pierwsza operacja w miesiącu, Za każdą kolejną zapłacimy 9 zł. Aby założyć Takie konto oszczędnościowe należy posiadać konto osobiste w tym banku.

Konto lokacyjne w Alior Bank to oprocentowanie 2,50% dla kwoty nie przekraczającej 100 000 zł. Na takie oprocentowanie możemy liczyć przez pierwsze 4 miesiące. Konto lokacyjne w Alior Banku to 0 zł za prowadzenie rachunku oraz 0 zł za pierwszy przelew w miesiącu, Za każdy kolejny zapłacimy 5 zł (przelew wewnętrzny).

Konto Nest oszczędności to oprocentowanie na poziomie 2,25%. Takie oprocentowanie dotyczy kwot do 50 000 zł.

Konto Zośka w Idea Bank oferuje oprocentowanie 2,25%. Odsetki naliczane są od środków ulokowanych na koncie, bez ograniczeń dotyczących kwoty. Prowadzenie rachunku jest zupełnie darmowe. Pierwszy przelew wewnętrzny to 0 zł i 5 zł zapłacimy za każdy następny.

Konto zyskowne Idea banku to oprocentowanie 2,20%, Jednak, aby je założyć potrzebny jest rachunek osobisty konto idealne w Idea Banku. Zakres kwot ogranicza się do 10 000 zł. Konto zyskowne to 0 zł za prowadzenie konta oraz 0 zł za pierwszy przelew wewnętrzny miesiącu.

Konto oszczędnościowe w ING Bank Śląski oferuje oprocentowanie 2%. Koszt prowadzenia rachunku to 0 zł oraz 0 zł za przelewy wewnętrzne i 0 zł za pierwszy przelew wewnętrzny w miesiącu.

-

poprzednia szkoła pewnie też ekonomiczna nie nauczyła cię że kredytów się nie bierze? Poza tym już powinieneś pracować jak piszesz więc kasa jest aby iść na podyplomowe.

-

Masz całkiem niezły BIK z tymi 549 pkt. Scoring maksymalny w BIKu to 631 pkt im większy tym lepiej:

Powinieneś otrzymać kredyt hipoteczny.

Kompetencje Europejskiego Rzecznika Praw Obywatelskich

w Aktualności i wydarzenia

Napisano · Zgłoś odpowiedź

Europejski Rzecznik Praw Obywatelskich (ombudsman) pełni bardzo ważną funkcję w Unii Europejskiej. Powołany został do badania skarg związanych z przypadkami tzw. niewłaściwego administrowania organów, instytucji bądź jednostek organizacyjnych UE. Europejski Rzecznik Praw Obywatelskich nie bada jednak działalności Trybunału Sprawiedliwości Unii Europejskiej (TSUE) , który posiada kompetencje sądowe.

Najogólniej mówiąc, jest to zatem jeden z organów pomocniczych Unii Europejskiej. Powołany został na mocy traktatu z Maastricht z roku 1992, natomiast swoją działalność rozpoczął w roku 1995, jednak Biuro Ombudsmana zainaugurowało swoją działalność dopiero w kwietniu 1997. Siedzibą Rzecznika jest Strasburg.

Wybór Europejskiego Rzecznika Praw Obywatelskich dokonywany jest przez Parlament Europejski (chronologicznie, odbywa się to po wyborach do PE, na okres 5 lat). Warto zaznaczyć, że możliwy jest ponowny wybór tej samej osoby na stanowisko Rzecznika (tzw. reelekcja). Może on jednak zostać również w każdym momencie zdymisjonowany (na żądanie Parlamentu Europejskiego), jeżeli dopuścił się poważnego uchybienia, bądź też gdy nie spełnia już (z różnych przyczyn) warunków niezbędnych do wykonywania swych funkcji.

Do złożenia skargi do Europejskiego Rzecznika Praw Obywatelskich uprawniony jest:

Kompetencje Europejskiego Rzecznika Praw Obywatelskich określone są w art. 228 Traktatu o funkcjonowaniu Unii Europejskiej. Wszelkie dochodzenia Europejski Rzecznik Praw Obywatelskich przeprowadza samodzielne (bądź z własnej inicjatywy bądź na podstawie przedstawionych skarg), gdy uzna to za uzasadnione, chyba że dane okoliczności i fakty były bądź są przedmiotem toczącego się postępowania sądowego. Fundamentalnym zadaniem Rzecznika jest zatem ochrona interesów obywateli i innych podmiotów prawa oraz prowadzenie działań w przypadku zaistnienia takich nieprawidłowości jak dyskryminacja, nieprawidłowości administracyjne, nadużycia władzy oraz zaniechanie działań przez właściwe organy bądź instytucje UE. Więcej na temat prawa w zakresie reklamacji, obowiązującego w Szwajcarii, można znaleźć tutaj: https://www.de.kbkinfo.com/reklamationsmanagement-in-schritten-situation-in-der-schweiz

Warto zauważyć, że w ostatnim czasie kompetencje Rzecznika zostały przez Parlament Europejski poważnie poszerzone i zmodyfikowane. Prace w tym obszarze budziły sporo emocji i sporów, w efekcie czego dopiero po kilku latach negocjacji udało się wypracować jednolite stanowisko. Nowe regulacje potwierdzają dotychczasowe prawo Rzecznika do podejmowania działanie nie tylko w przypadku skargi, ale również prawo do podejmowania dochodzenia z własnej inicjatywy (dotyczy to przede wszystkim poważnych przypadków złego administrowania przez organy bądź instytucje Unii Europejskiej). Przepisy uprawniają ponadto Rzecznika do żądania dostępu do informacji niejawnych UE, przy czym o udostępnienie takich informacji Rzecznik może prosić również poszczególne państwa członkowskie.

Podsumowując, Europejski Rzecznik Praw Obywatelskich powołany został w celu ochrony interesów nie tylko każdej osoby fizycznej legalnie zamieszkującej jedno z członkowskich państw Unii Europejskiej ale również świadczy on pomoc osobo prawnym mającym statutową siedzibę na terytorium państwa członkowskiego. Kolejne zmiany w zakresie statutowych kompetencji europejskiego Ombudsmana prawdopodobnie będą jeszcze dalej szły w kierunku ich poszerzenia…